Todo lo que tienes que saber sobre crowdfunding inmobiliario

Cómo funciona, tipos de proyectos, riesgos, cómo declarar las ganancias, plataformas y mucho más.

1. INTRODUCCIÓN

El crowdlending es una forma de financiamiento participativo en la que varias personas que no se conocen entre ellas (inversores como tú y como yo), prestan dinero a un tercero (promotor por lo general) a través de una plataforma.

En este vehículo de inversión, por lo tanto, toman parte tres figuras:

Los que solicitan el préstamo o prestatarios (normalmente promotores). El préstamo se concede más rápido y con menos tasa de interés que si lo hicieran con la banca tradicional.

Los que prestan el dinero o prestamistas (inversores). Reciben intereses de sus inversiones y el capital inicial del dinero prestado al final del plazo.

La plataforma intermediaria. Verifican que los prestatarios cumplen con sus políticas de calidad, fijan un tipo de interés para cada préstamo y establecen perfiles de riesgo. Se encargan de tramitar los pagos y su finalidad, en definitiva, es poner en contacto a inversores con prestatarios.

En lugar de depender de la banca tradicional, este vehículo de inversión permite a los pequeños inversores, contribuir con pequeñas cantidades de dinero diferentes proyectos (los mínimos de inversión variarán entre plataformas), y así estar invertido, de una manera indirecta (es decir, sin comprar, por ejemplo, un inmueble y alquilarlo) en el sector inmobiliario.

La plataforma cobrará una comisión al promotor (y de ahí su interés y sus ganancias en hacer esto) por actuar como intermediario entre el prestamista y el prestatario. No obstante, en caso de impago por parte del promotor, no hay que olvidar, que las obligaciones serán entre el promotor y el inversor particular, siendo la plataforma la que se encargue de reclamar la deuda, y cuyos gastos se descontarán del capital recuperado (en el caso de que se recupere).

2. TIPOS DE CROWDFUNDING

Existen dos tipos, asimismo pondré un ejemplo de cada uno de ellos, para que como siempre, se entienda mucho mejor.

Proyectos de plusvalía.

Los inversores reciben participaciones a cambio de sus aportaciones en el proyecto.

Primero voy a poner un ejemplo, para que se entienda mejor, y después pondré una breve explicación.

Ejemplo:

La empresa “Construcciones Manolo” necesita 3.000.000€ de euros para construir unas viviendas en Guadalajara, pero solo tiene 2.000.000€. Como le falta 1M, lo solicita a través de este vehículo de inversión. Ofrece a los inversores una participación de un 10% estimado* de las ganancias generadas por la apreciación del valor de la propiedad.

Una vez finalizada la construcción y vendidas las viviendas de este edificio, la empresa tendrá unas ganancias, y en función de estas verá repartida una rentabilidad a los inversores.

Supongamos que Fulanita Pérez, invirtió 10.000€. A final del proyecto, recuperará sus 10.000€ (capital inicial) + 10% (rentabilidad definitiva) s / 10.000 = 1.000€ = 11.000€.

*Esta rentabilidad no está fijada desde el principio ya que pueden ser varios los factores que afecten a la misma (coste de la construcción, materiales, precio de venta de las viviendas, etc), aunque suelen reflejarse varios escenarios con varias rentabilidades para hacerse una idea del interés retornado a final del proyecto.

Explicación:

En este tipo de inversión, la rentabilidad suele ser más alta que en proyectos de préstamo y no está establecida desde el principio. Suele haber varios escenarios (puede haber variaciones en la rentabilidad por variación de costes de la obra, materiales de construcción o precio de venta del inmueble, por ejemplo).

Suele haber tres escenarios de rentabilidad: Favorable, moderado y desfavorable; que variarán según lo que comentamos antes.

Es importante destacar que los inversores particulares no financiarán directamente a la promotora, sino que esta, esta creará un SPV (Special Purpose Vehicle) para que las obligaciones sean de esta Sociedad Limitada (creada para financiar un proyecto en particular) y no de la promotora como tal, minimizando así su riesgo.

Proyectos de préstamo.

Los inversores actúan como prestamistas.

Como en el caso anterior, voy a poner un ejemplo, para que se entienda mejor, y después pondré una breve explicación.

Ejemplo:

La empresa “Construcciones Manola” necesita 500.000€ para construir una vivienda de lujo, que luego quiere a vender a un tercero. Ofrece a los inversores un interés fijo, por ejemplo del 10% anual y un plazo de devolución de 2 años.

Supongamos que Menganito González, presta a Construcciones Manola, 10.000€. A final del proyecto, recuperará sus 10.000€ (capital inicial) + 20% (la rentabilidad total del préstamo es del 20% porque era de dos años) s / 10.000 = 2.000€ = 12.000€.

La rentabilidad, en este caso va a estar fijada desde el principio (el tipo de interés está pactado de antemano) y no importa tanto que esta vivienda de lujo, finalmente se venda o no en “x” periodo de tiempo (como sí que era fundamental en proyectos de plusvalía). En este caso, Menganito no participa en los beneficios del proyecto, como fue en el caso anterior, sino que se limita a prestar dinero a “Construcciones Manola”.

Explicación:

En esta tipología, la rentabilidad suele ser algo más baja que en los proyectos de plusvalías (el riesgo es menor, por lo tanto).

El tipo de interés del préstamo está establecido desde el principio, por lo que no hay escenarios de rentabilidad. Sino un plazo (que en algunos casos puede demorarse) y una rentabilidad (que también se ajustaría a este plazo), no hay más.

Puede darse la amortización anticipada, es decir, que consiguen devolver el préstamo antes de tiempo, por lo que el capital principal y los intereses (ajustados al plazo), se pueden devolver antes de tiempo.

Normalmente, las empresas no reciben toda la financiación que requieren a través de banca tradicional, y por esa razón, acuden a este tipo de vehículos de inversión para financiar sus proyectos.

También es importante señalar, que en los proyectos de préstamo, el promotor, suele poner una serie de garantías (avales) en caso de imposibilidad de pago de préstamo:

Garantía hipotecaria. Es decir, un inmueble en propiedad como aval (puede ser un piso, por ejemplo).

Garantía pignorada. Cualquier bien, sin tener que ser inmueble. Como por ejemplo, la devolución del IVA del año en curso; o una cartera de acciones en propiedad.

Amazon está de promoción y regalan un mes totalmente gratis de Audible, para poder escuchar cualquier libro en formato audiolibro.

Vamos, que puedes aprender a través de audio en el bus, en el metro, en el gimnasio o limpiando por casa, totalmente gratis.

Además, si tienes Amazon Prime, en vez de un mes, son 3.

Simplemente, tienes que hacerte una cuenta desde el enlace y empezar a escuchar.

3. RIESGOS

Ante todo, hay que señalar que todo tipo de inversión bajo este vehículo, tiene riesgo. En este caso NO hay un fondo de garantía de depósitos que avale nuestra inversión, como puede darse con otros vehículos (depósitos, cuentas remuneradas, cartera de acciones o fondos).

Puede haber riesgo de impago por parte del prestatario (por ejemplo, que no pueda devolver o no quiera hacer frente a los pagos con los inversores particulares). También riesgo de que la plataforma a través de la cual hemos invertido, desaparezca (bien sea porque quiebre o porque sea un timo, de ahí a que se diversifique entre plataformas y se analicen muy bien antes de invertir en ellas).

Una vez más, no todo vale.

4. TRIBUTACIÓN

Las plataformas españolas normalmente traspasarán esta información automáticamente al bróker; si por el contrario inviertes en plataformas extranjeras, tendrás que ser tú el que vuelque esta información en la declaración de la renta.

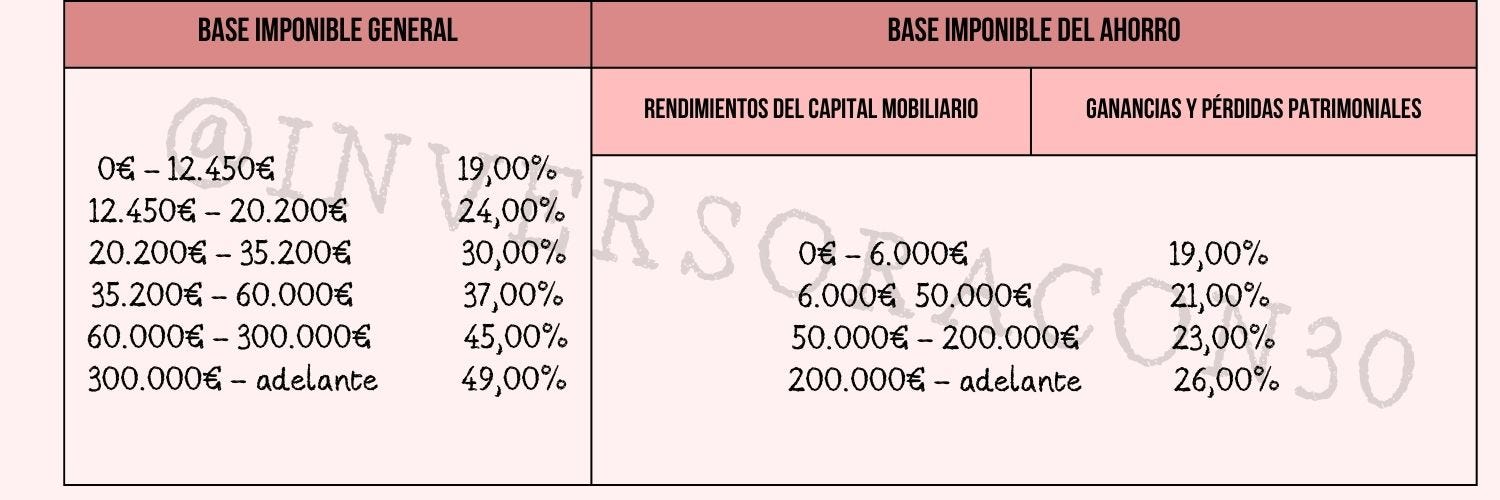

Estas plusvalías se verán reflejadas como rendimientos del capital mobiliario, ya que son intereses por prestar dinero a un tercero (al igual, que por ejemplo, los intereses de una cuenta remunerada que percibimos por prestar dinero a una entidad financiera).

Los tramos son los que se muestran en la parte derecha de la tabla, y son estos:

5. PLATAFORMAS

Antes de elegir una plataforma (como hemos visto una vez más, no todo vale), bajo mi criterio (esto no es recomendación) es importante analizar estos puntos:

Que tenga track record. Es decir, que lleve tiempo funcionando y sepamos, que lo hace bien.

Que sea transparente y clara con la documentación que ofrece.

Que nos ofrezca informes anuales públicos

Que tenga estabilidad (que cumpla, en líneas generales, con los plazos acordados y devolución de capital)...

Para mí, en cuanto a plataformas españolas también es fundamental que la plataforma esté avalada. Yo, actualmente invierto solo con plataformas avaladas por la CNMV (Comisión Nacional del Mercado de Valores).

Para comenzar a familiarizarse con este vehículo de inversión, y aunque hay decenas y decenas de plataformas en toda Europa, recomiendo comenzar con plataformas españolas, y si alguien se siente preparado de dar el salto, que analice nuevas plataformas fuera de España (eso sí, por favor, siempre haciendo un previo análisis de las mismas, como he comentado a lo largo de todo el post y diversificando lo máximo posible para minimizar el riesgo).

Las plataformas con las que yo tengo experiencia son estas tres:

Urbanitae:

Autorizada por la CNMV desde 2019. Mensualmente envían información por email sobre la evolución de sus proyectos.

Se pueden hacer inversiones a partir de 500€ por proyecto.

Si quieres registrarte, están asociados con My investor, pero si lo haces desde la propia web de My investor, no recibirás bonificación alguna. Te recomiendo es que te des de alta desde la propia web con un link de afiliados (el mío está pinchando sobre el nombre de Urbanitae, justo unas siete líneas más arriba).

Si te registras sobre el mismo link (puedes hacerlo hoy, y esperar a que un proyecto te llame la atención), nos darán esta bonificación tras una primera inversión:

Si tu primera inversión es entre 500€ y 1.500€, nos pagarán 25€ a tí y 25€ a mí.

Si tu primera inversión es entre 1.510€ y 3.000€, nos pagarán 50€ a tí y 50€ a mí.

Si tu primera inversión es de más de 3.000€ nos pagarán a ambos 75€.

En esta web, la bonificación se puede retirar a tu cuenta bancaria al instante de haberla recibido (tarda un mes aproximadamente).

Civislend:

Autorizada por la CNMV desde 2017. Cada tres meses se envía un informe detallado a los inversores sobre los proyectos.

Se pueden hacer inversiones a partir de 250€ por proyecto.

Al igual que antes, te dejo linkeado mi enlace de afiliados (si pinchas sobre Civislend, unas cinco líneas más arriba lo tienes).

Si te registras sobre el mismo link (puedes hacerlo hoy, y esperar a que un proyecto te llame la atención), nos darán esta bonificación tras una primera inversión:

Si tu primera inversión es entre 250€ y 1.499€, nos pagarán 25€ a tí y 25€ a mí.

Si tu primera inversión es entre 1.500€ y 2.999€, nos pagarán 50€ a tí y 50€ a mí.

Si tu primera inversión es de más de 3.000€ nos pagarán a ambos 75€.

En esta web, la bonificación se puede retirar a tu cuenta bancaria al instante de haberla recibido.

We city:

Autorizada por la CNMV desde 2023, si no me equivoco (aunque fue creada en 2019). Suelen enviar actualizaciones sobre el proyecto, cada vez que las haya.

Se pueden hacer inversiones a partir de 500€ por proyecto.

No obstante, sus proyectos suelen salir a través de Earlyfunding, algo que a mi me gusta muchísimo porque el pastel se reparte entre más inversores, y por lo general, da más oportunidades a los pequeños inversores. Esto quiere decir, que lanzan el proyecto con la idea de financiar el 200% del capital requerido. Si esto se cumple, todas las inversiones se prorratearán a la mitad. Es decir, si has invertido 600€ y esto se consigue, finalmente tu inversión será de 300€ y los otros 300€ volverán al wallet de tu plataforma. Si en 72h este 200% no se ha conseguido, se invertirá la cantidad que pusiste al 100% (en este caso, como ejemplo, los 600€).

No obstante en cada proyecto puede haber unas limitaciones diferentes, es importante analizar cada proyecto.

En este caso, We city, no tiene un enlace de afiliados, sino un código de referidos, que se puede introducir en el momento de darse de alta en su web). El mío, es este: WECITY-DCSPUY

Si te registras introduciendo el código de referidos (puedes hacerlo hoy, y esperar a que un proyecto te llame la atención), nos darán 50€ de bonificación a cada uno, tras una primera inversión (independientemente del importe de la misma).

En esta web, los 50€ quedan como saldo en el wallet para futuras inversiones y no se puede retirar a la cuenta bancaria, como en el caso anterior, sino que ha de ser invertida en algún proyecto (sin fecha de caducidad).

Como píldora extra de conocimiento, os adjunto esta entrevista que le hizo Carlos Galán al fundador de Urbanitae, y que a mi, personalmente, me resultó interesante verlo cuando comencé a interesarme por este vehículo de inversión:

Por último, ahora sí, te recuerdo que tengo un Excel que tengo desde hace meses publicado, para llevar un control personal interno de este tipo de inversiones, cuyo link de dejo sobre esta imagen:

Como siempre, darte las gracias si has llegado hasta aquí. De todo corazón espero que te haya sido de utilidad esta información.

POSDATA: Suscribirse es GRATIS, así sabré que te ha resultado interesante este artículo y también te llegará aviso cada vez que comparta algo nuevo por aquí. Me animaría mucho a seguir creando contenido por aquí ⤵️

¡Muchas gracias por leerme!🙂

Recuerda que todo lo comentado en este post no supone ninguna recomendación. Cada uno que haga su propio análisis. Invertir a través de crowdfunding tiene riesgo.

Información de interés:

💵 Enlace a EXCLUSIVOS descuentos y bonificaciones

📚 Fuentes de aprendizaje continuo GRATIS sobre finanzas e inversión

¡Muchas gracias por llegar hasta aquí y que tengas un buen día!

Gran artículo.Gracias por tu trabajo