TODO lo que NECESITAS SABER sobre PLANES DE PENSIONES

¿Merecen la pena? ¿Es una alternativa viable en 2024?

¡Hola! Antes de comenzar; decirte que si tomas la decisión inteligente de suscribirte a esta newsletter; recibirás contenido cada dos domingos sobre Finanzas personales, Ahorro e Inversión. Toma acción ya. ESTA NO ES UNA NEWSLETTER ABURRIDA en la que recibirás emails cada cuatro días que seguramente luego no termines leyendo… o que terminen en la papelera o en spam.

¿Listo para dominar tus finanzas? Únete a mi newsletter y transforma tu vida con cada píldora de conocimiento. ¡Es gratis!

Antes de empezar, tenemos que explicar, ¿Cómo funciona fiscalmente hablando, un plan de pensiones?

Para ello es clave que entiendas cómo funciona el pago del IRPF; si no lo tienes claro; te recomiendo que leas este post que hice al respecto, antes de continuar; y luego, sigas:

Una vez entendido esto (enserio, si no lo has leído y tienes dudas del IRPF; necesitas esta lectura antes), procedamos…

¿Qué es un plan de pensiones?

Un plan de pensiones es un producto financiero voluntario; cuyo objetivo fue desde su creación; el generar un ahorro a largo plazo con el objetivo de complementar la pensión pública de jubilación.

El partícipe realiza aportaciones de manera periódica o puntual. Estas aportaciones pueden ser flexibles en cuanto a cantidad y frecuencia, dependiendo del tipo de plan de pensiones.

Al llegar la jubilación (o alguna otra circunstancia especial que detallaré más abajo), el partícipe puede recuperar el capital acumulado en forma de capital (un solo pago), renta (pagos periódicos), o una combinación de ambas.

Las aportaciones reducen las rentas del trabajo, año a año; pero el rescate también estará sujeto como rendimientos del trabajo; por lo que es fundamental planificar cuándo y cómo se quiere recuperar el capital en el momento del rescate, para minimizar el impacto fiscal.

El plan de pensiones es un vehículo de inversión de DIFERIMIENTO FISCAL, pero que no tiene porqué ser un vehículo de AHORRO FISCAL si no se plantea óptimamente.

Antes de continuar e ir al grano; he de destacar que en el momento en el que estoy escribiendo esto (2024) el límite de aportación para planes individuales está en 1.500€ anuales (llegó incluso a ser de 10.000€, imagínate…).

¿Sigue siendo rentable un plan de pensiones pudiéndonos desgravar tan poquito en la Renta año a año?

Desgranemos los PP… ¿Cómo funcionan los planes de pensiones?

Por un lado, vamos a ver cómo desgravan los planes de pensiones cada año según las aportaciones; y por otro lado; veremos los rescates.

Vamos a ello…

Aportaciones a un plan de pensiones:

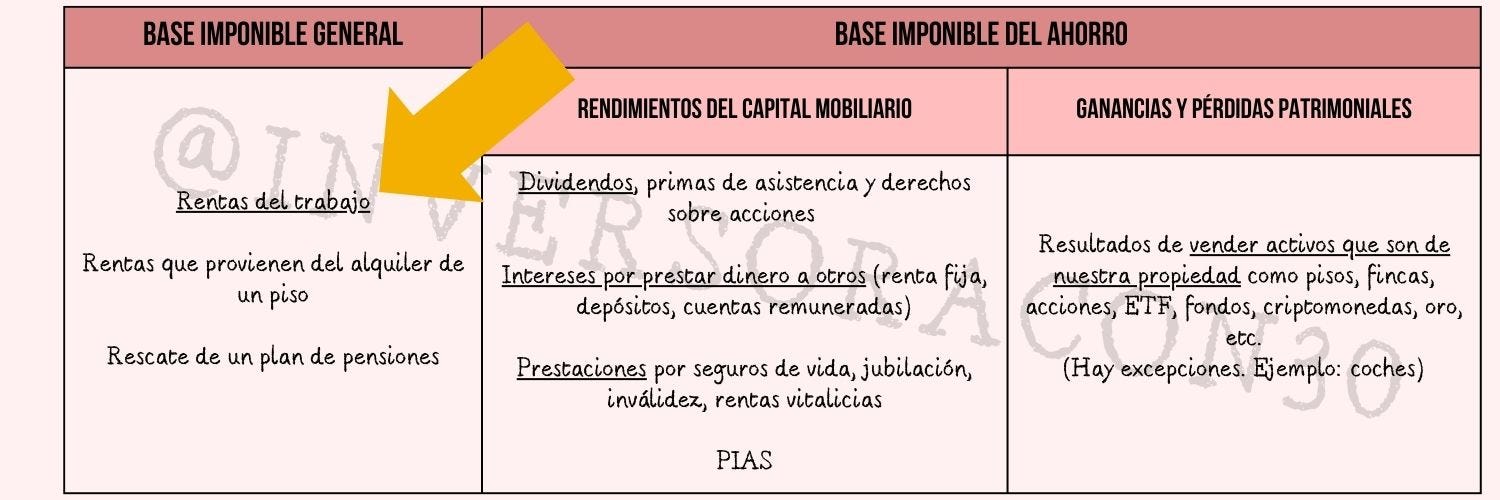

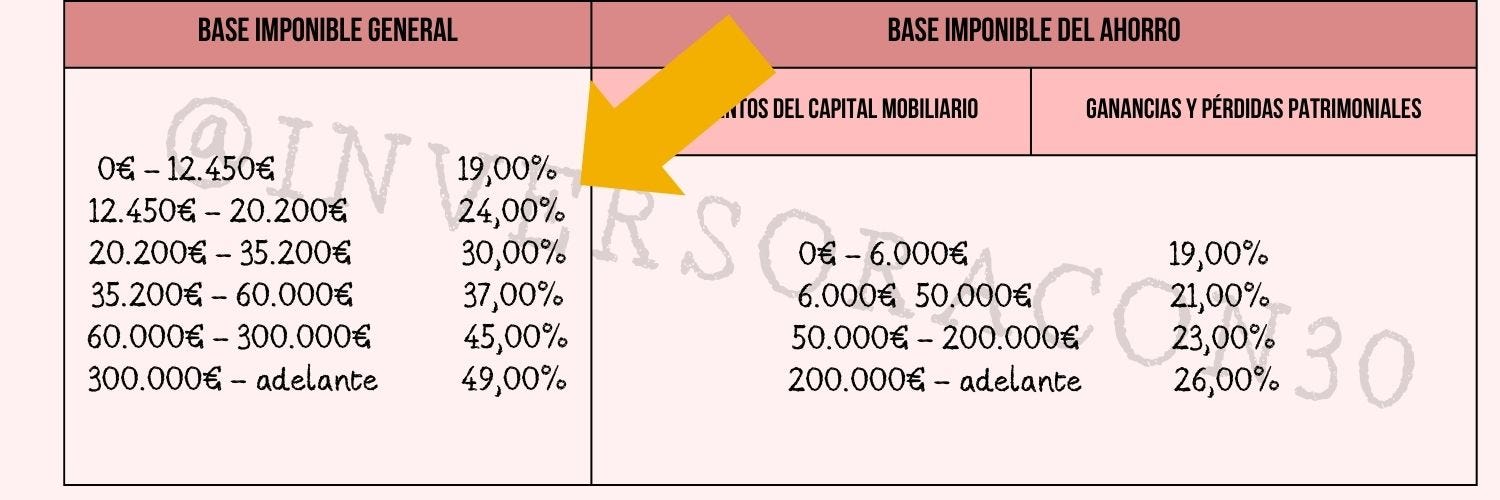

Todas las aportaciones que hagamos a un plan de pensiones; restarán la Base Imponible General; a la hora de hacer la declaración de la renta, cada año.

Imagina; que yo; Marta, por ejemplo, tengo un salario anual es de 30.000€. Si no tuviera nada más; ¿Cuánto tendría que pagar de IRPF?

12.450€ x 19% = 2.365,50€

7.750€ x 24% = 1.860€ (si no sabes porqué es esto, enserio, no te lo digo más veces, lee el post anterior)

9.800€ x 30% = 2.940€

Vamos, que mi IRPF sería de: 7.165,50€ (2.365,50 + 1.860 + 2.940)

Ahora bien… si decidiera aportar el máximo de 1.500€ a través de mi plan de pensiones individual; esos 30.000€ sobre los cuales se me calcula el IRPF se verían reducidos a 28.500€ (30.000-1.500).

Por lo tanto, ¿Cuánto sería mi IRPF?

12.450€ x 19% = 2.365,50€

7.750€ x 24% = 1.860€

8.300€ (aquí es donde cambia la cosa) x 30% = 2.490€

Mi IRPF por tanto, tras esa aportación de 1.500€ sería de 6.715,50€; en lugar de 7165,50€. Por lo tanto, estaría teniendo un ahorro fiscal (ese año) de 450,00€.

Hasta aquí, cómo funcionan las aportaciones, ahora vamos al rescate…

Amazon está de promoción y regalan un mes totalmente gratis de Audible, para poder escuchar cualquier libro en formato audiolibro.

Vamos, que puedes aprender a través de audio en el bus, en el metro, en el gimnasio o limpiando por casa, totalmente gratis.

Además, si tienes Amazon Prime, en vez de un mes, son 3.

Simplemente, tienes que hacerte una cuenta desde el enlace y empezar a escuchar.

Rescate de un plan de pensiones:

Bien, podemos rescatar un PP de tres formas:

En forma de capital: Es decir, recibir todo el dinero acumulado (aportaciones + plusvalías en el caso de que las haya) de una única vez, en un único pago.

En forma de rentas periódicas: En este caso, el rescate se hace en pagos periódicos; que pueden tener la frecuencia que se quiera.

Complemento entre ambas: Retiras parte en forma de capital y el resto en pagos periódicos.

Supongamos; y por seguir con el ejemplo anterior (de mi caso inventado), que decido rescatarlo en forma de renta periódica (en forma de capital, sería fiscalmente una locura…).

Aquí hay muuuuuuchas suposiciones (como comentaré más adelante; no tengo la bola de cristal; y ni yo ni nadie sabe en qué situación va a estar o qué le va a pasar a lo largo de su vida laboral; que ojo… si esto sigue así será muyyyyyyyyyyyyyy larga).

Supongamos que yo siempre cobro lo mismo (30.000€) y que tras mi jubilación; cobro lo mismo (pensión, JAJAJA), 30.000€. Al rescate, y suponiendo una vez más que los tramos del IRPF van a permanecer igual (SPOILER: seguramente no sea así).

Don creí qué y don pensé qué, son hermanos de dontonteque

El PP hipotético ha recibido unas aportaciones de 30.000€ y ha obtenido unos rendimientos de 21.000€; por lo que el total a rescatar sería de 51.000€ y que; voy a rescatar 200€ mensuales (2.400€ anuales).

Entonces la nueva Base imponible será de 32.400€.

Calculemos de nuevo, el IRPF…

12.450€ x 19% = 2.365,50€

7.750 x 24% = 1.860€

12.300€ x 30% = 3.660€

En total, sería de 7.885,50€ (2.365,50 + 1.860 + 3.660)

Estamos pagando más de que lo nos ahorramos en su día a través de las aportaciones. En este hipotético caso, no compensa tener un plan de pensiones.

Tenemos que tener en cuenta que esos 450€ que nos ahorramos cada año; también los invertimos y que ese ahorro también supondrá una plusvalía a futuro.

¿Será trascendental a futuro la rentabilidad de una inversión de 450€ anuales; frente a la que había años atrás cuando la aportación máxima llegó a los 10.000€ frente a los 1.500€ actuales?

Probablemente no…

¿En qué situaciones puedo rescatar un plan de pensiones?

En el momento en el que estoy escribiendo este post (2024) hay varias situaciones en las que se puede rescatar un plan de pensiones (además de la jubilación):

Bajo mi opinión; el momento más “óptimo” o interesante fiscalmente hablando, para rescatar un PP (al menos con la normativa actual); es tras un paro de larga duración; en donde fiscalmente podría ser muy beneficioso tener un plan de pensiones.

Piensa por ejemplo; que si no estás obligado (en ese momento post paro) a hacer la declaración de la renta por aquel entonces; pagarás muy poco porcentaje de IRPF (recuerda los tramos que vimos antes); frente el que “te ahorraste” en el momento de las aportaciones; cuyo IRPF era muy superior (si estabas trabajando, claro).

Pero claro; hay varias variables de las cuales NO tenemos conocimiento (y creo que son muy difíciles de predecir con cierta certeza) y que tenemos que tener en cuenta:

Variable nº1. No sabemos qué IRPF va a haber en el momento del rescate

Imagínate; que yo; como ejemplo, durante toda mi vida profesional gano 30.000€ y de ahí no me muevo. Sé que IRPF me he ahorrado; pero lo que no sé va a ser el IRPF que va a haber en el rescate. Visto lo visto y con el gobierno actual… la tendencia es que este pago cada vez sea mayor.

Al fin y al cabo es algo que NO depende de nosotros…

Variable nº 2. No sabemos cuál será nuestro salario exacto en el futuro. Nadie tiene la bola de cristal.

He supuesto que gano 30.000€ durante toda mi vida profesional…. pero, ¿y si no es así? Imagínate, que durante todos los años aportando me he ahorrado los 450€ de pago de IRPF (del ejemplo). Y que en el momento del rescate; por lo que sea en lugar de ganar 30.000€, gano 50.000€…

El pago del IRPF va a ser muy superior al que “me he ahorrado” durante todos los años aportando. ¿Lo ves, verdad?

¿Es entonces o no, es rentable un plan de pensiones?

Pues como todo; depende. Pero en la mayoría de situaciones en las que no hay una IMPORTANTE planificación financiera, la respuesta es NO.

Ojo, también hay que señalar y esto es muy importante; que las COMISIONES que una gestora puede cobrar por un fondo de inversión y un plan de pensiones están reguladas de forma diferente en España, lo que implica que no pueden establecer las mismas comisiones libremente.

Las comisiones de un fondo de inversión de gestión activa (que es donde quiero parar), están reguladas por la CNMV son SUPERIORES a las comisiones que tiene (por ley) un plan de pensiones; que estarán reguladas por la Dirección General de Seguros y Fondos de pensiones.

Imagina que quieres delegar tu capital a un gestor que te encanta cómo lo hace… la comisión de gestión de un plan de pensiones va a ser inferior (probablemente) que la de un fondo de inversión.

Y recuerda, lo que pasa con una diferencia de un 1% anual durante 30 años (me lo invento)…

Como diría Jarabe de Palo…

Depende, todo depende, de según cómo se mire todo depende.

Enserio, si has llegado hasta aquí y no te has suscrito; te mereces y me merezco que te suscribas 🙃

Información de interés:

💵 Enlace a EXCLUSIVOS descuentos y bonificaciones

📚 Fuentes de aprendizaje continuo GRATIS sobre finanzas e inversión

¡Muchas gracias por llegar hasta aquí y que tengas un buen día!

¡Muchas gracias por leerme!

Básicamente lo que te entiendo es que el plan de pensiones tiene sentido si cobras bastante más que la media de la gente y estás en los tramos del 37 y el 43% para arriba. Porque la probabilidad de cobrar lo mismo en el retiro por pensión es baja...¿no?