La regla de los DOS MESES, que cualquier inversor DEBE conocer

¡Hola! Antes de comenzar; decirte que si tomas la decisión inteligente de suscribirte a esta newsletter; recibirás contenido cada dos domingos sobre Finanzas personales, Ahorro e Inversión. Toma acción ya. ESTA NO ES UNA NEWSLETTER ABURRIDA en la que recibirás emails cada cuatro días que seguramente luego no termines leyendo… o que terminen en la papelera o en spam.

¡Hola comunidad! Hoy vamos a hablar de una norma fiscal que puede parecer un trabalenguas, pero que es esencial conocer para optimizar nuestras inversiones: la regla de los dos meses.

¿Qué es la regla de los dos meses?

La regla de los dos meses es una normativa fiscal que impide compensar pérdidas patrimoniales derivadas de la venta de acciones, fondos u otros vehículos de inversión si se adquiere el mismo valor en los dos meses anteriores o posteriores a la venta.

Esta medida busca evitar operaciones que tengan como único objetivo generar pérdidas fiscales para reducir la carga tributaria.

Damos desde aquí las “gracias” al Ministerio de Hacienda; responsable de las políticas fiscales y tributarias por incorporar esta norma allá por el año 2003.

El objetivo de esta regla es evitar que los contribuyentes realicen ventas de valores con pérdidas para compensar ganancias patrimoniales y, posteriormente, recompren los mismos valores en un corto período, obteniendo así una “ventaja fiscal indebida”.

La normativa establece que no se computarán como pérdidas patrimoniales las derivadas de la transmisión de valores o participaciones cuando el transmitente haya adquirido valores homogéneos en los dos meses anteriores o posteriores a dicha transmisión.

¿Cómo funciona entonces?

Como siempre, y si me lees; ya sabes que como a mi me gusta; veámoslo con un ejemplo para que se entienda muuuucho mejor.

Imagina que Fernando compra 100 acciones de Iberdrola a 10€ cada una, invirtiendo así un total de 1.000€.

El precio de las acciones cae a 7€, y decide venderlas todas; generando así una pérdida de 300€ (las compró por 1.000€ y las vendió por 700€). Hasta aquí, se entiende. Sigamos.

Según la regla de los dos meses, Fernando no podrá compensar esta pérdida en la declaración de la renta si ha comprado acciones de Iberdrola en dos meses anteriores o si la compra en dos meses posteriores a la venta.

Es decir, que Hacienda no quiere que juegues al compra-vende-compra solamente para obtener ventajas fiscales.

Veámoslo con otro ejemplo por si aún no ha quedado claro.

Luis, compra 100 acciones de Inditex a 10€ (10/01/23).

El 10/01/24, la cotización de Inditex es de 3€ por acción (en realidad hay una minusvalía no realizada de 7€ por acción lo que supondrían unas pérdidas de 700€).

Luis vende sus acciones de Inditex el 10/01/24 que compró a 10€ por 3€, por lo tanto materializa esa pérdida de 700€ para compensarlo con otras plusvalías que tiene en la Base Imponible del Ahorro.

Luis, vuelve a comprar esas 100 acciones de Inditex el 20/01/24 porque piensa que van a subir.

La cartera de Luis, en realidad está igual; sigue teniendo 100 acciones de Inditex y encima aflora unas pérdidas que le van a ayudar a pagar menos impuestos en el IRPF.

Ahora es cuando viene Hacienda, con la regla de los dos meses y nos recuerda que: Para compensar una minusvalía (una pérdida), no puede haber recompra del mismo valor en el plazo de dos meses anteriores o posteriores a la venta.

Vamos; que no puedes compensar esas pérdidas.

He elaborado esta imagen para que visualmente se entienda:

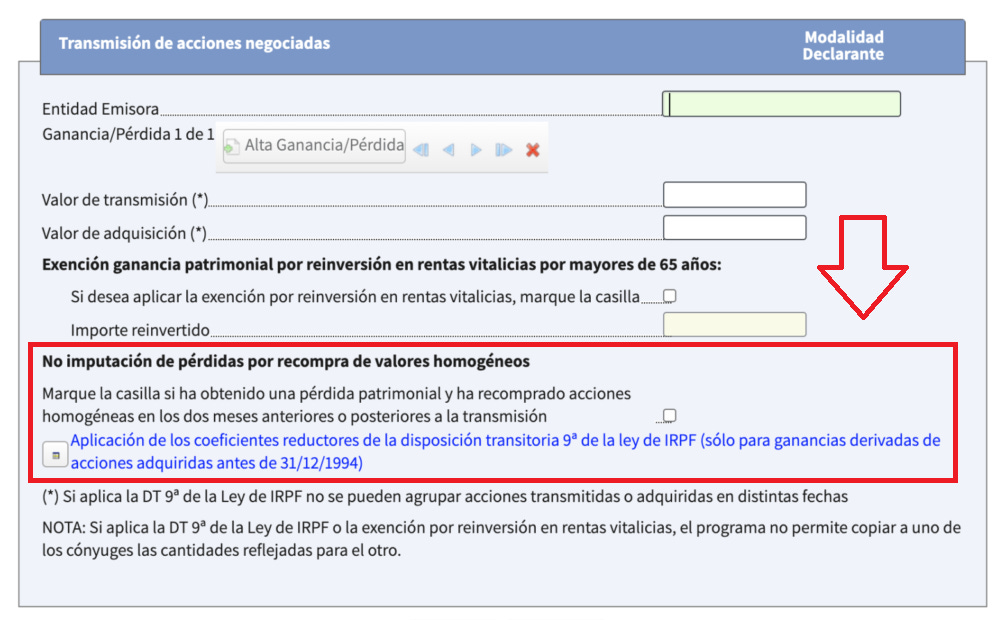

¿Cómo declarar ventas con pérdidas que incumplen esta regla de los dos meses?

Si hemos cometido “este error” fiscal; para declararlo; se hace exactamente igual que una operación de venta normal y corriente en la declaración de la renta; pero hay que seleccionar la opción de “No imputación de pérdidas por recompra de valores homogéneos”

Amazon está de promoción y regalan un mes totalmente gratis de Audible, para poder escuchar cualquier libro en formato audiolibro.

Vamos, que puedes aprender a través de audio en el bus, en el metro, en el gimnasio o limpiando por casa, totalmente gratis.

Además, si tienes Amazon Prime, en vez de un mes, son 3.

Simplemente, tienes que hacerte una cuenta desde el enlace y empezar a escuchar.

Excepciones a la regla de dos meses

En estos tres vehículos de inversión la regla NO se aplica:

Derivados: La regla no se aplica a derivados como opciones y futuros.

CFDs: Tampoco se aplica a los Contratos por Diferencia (CFDs).

Acciones no cotizadas: Si las acciones no cotizan en mercados regulados o asimilados por la UE, el periodo se amplía a 12 meses.

Información de interés:

💵 Enlace a EXCLUSIVOS descuentos y bonificaciones

¡Muchas gracias por llegar hasta aquí y que tengas un buen día!

Y hasta aquí el post de hoy; no te olvides de compartir para que pueda ayudar a más inversores de la comunidad.

Desconocía esta regla. Muy clara la explicación. Gracias

Muy buenas. Ésta regla es aplicable también a las criptomonedas???? Había escuchado la norma pero no la encuentro por ningún sitio. Es un decreto o ley, de qué año???? Gracias.