📈 ¿La BURBUJA de los INDEXADOS es real?

NO inviertas en indexados SIN SABER ESTO

🚀 No necesitas suerte para mejorar tus finanzas. Necesitas INFORMACIÓN.

En mi newsletter gratuita te doy lo que importa. ¿Te apuntas? Comparto contenido CADA DOS DOMINGOS, no te voy a llenar la bandeja de entrada de SPAM.

La educación financiera no es un lujo, es UNA NECESIDAD.

¡Qué es gratis! Lo tienes en bandeja (de echo en tu bandeja de entrada, valga la redundancia)… ¿Qué mas quieres? Déjate de escusas…

La gestión indexada, esa estrategia que muchos de nosotros hemos abrazado como la solución óptima para nuestras inversiones a largo plazo, tiene malentendidos y, como todo en el mundo financiero, tiene sus matices. Hoy, mi objetivo, es profundizar en algunos de los aspectos más relevantes, desmitificar ciertas ideas y aportar una visión clara para que, si ya eres un fiel seguidor del MSCI World (como yo) o S&P500 o estás considerando dar el salto, tengas información necesaria para tomar tus decisiones.

Sabemos que la gestión indexada parte de una premisa sencilla pero poderosa: replicar un índice de referencia para igualar su rentabilidad. Esto nos ahorra las comisiones y el esfuerzo intelectual de intentar "ganarle" al mercado, algo que, como demuestran múltiples estudios, es extremadamente difícil incluso para los gestores más preparados.

Sin embargo, a pesar de sus ventajas, no debemos caer en el error de idealizarla como una estrategia libre de inconvenientes.

Vamos a ello…

LA DEPENDENCIA DEL MERCADO

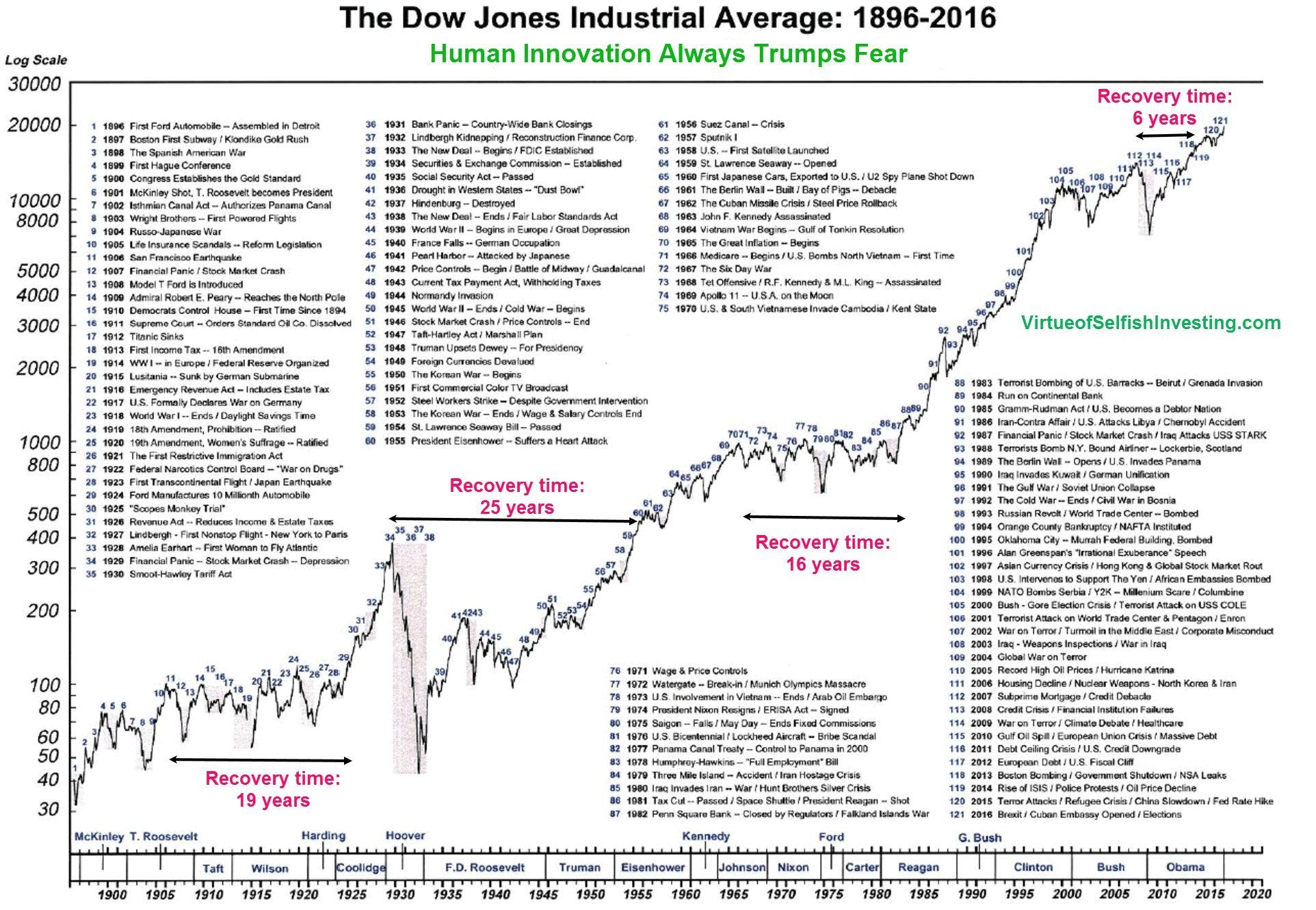

Si bien diversificar globalmente a través del MSCI World (puedes extrapolarlo al índice que más te guste) es una estrategia sólida, sigues estando expuesto a los vaivenes del mercado global. En períodos de crisis o recesión, un fondo indexado no te protegerá de las caídas; al igual que no protegerá al que invierte activamente.

➡️ La clave está en mantener una perspectiva A LARGO PLAZO (largo plazo enserio, no 5-6 años) y recordar que los mercados, históricamente, se han recuperado siempre.

Por aquí un ejemplo que compartió Idafe de

y que muestra lo comentado:

EL RIESGO DE ARRASTRE

Los índices no son inmunes a distorsiones. Si una empresa gana peso dentro del índice debido a una sobrevaloración (debido a la gestión activa, esto lo explicaré más adelante), el fondo indexado la replicará independientemente de si su precio está justificado o no.

En otras palabras, la indexación no discrimina entre valor y precio.

Aquí quiero hacer un inciso muy importante.

¿Pueden los fondos indexados mover los pesos de los índices?

Se tiende a pensar (error) que la gestión pasiva genera burbujas al sobreponderar las acciones y no es así; ya que ¿invierte en las que mayor peso tienen y deja de lado a las que menos peso ocupan dentro del índice? Esto NO es así.

Para que lo entiendas, imagínate que hay un índice (llamémosle índice de Marta) que se compone de 3 valores (solo de tres valores): Empresa 1 (tiene un peso del 35% del índice), empresa 2 (tiene un peso del 15%) y empresa 3 (tiene un peso del 50%). Actualmente en ese índice hay invertidos 100.000€.

Cuando a través de la inversión pasiva entra más dinero en ese índice; imagínate que entran 50.000€ más; las empresas van a seguir teniendo el mismo peso que lo tenían antes. Es decir a la empresa 1 la vamos a dar el 35% de 50.000€, a la empresa 2 el 5% de 50.000€ y a la empresa 3 el 50% de 50.000€.

El peso de cada empresa dentro del índice va a ser exáctamente igual; lo que pasa es que entra más dinero en juego.

Es decir, que las empresas VAN A TENER siempre LOS MISMOS PESOS DENTRO DEL ÍNDICE, INDEPENDIENTEMENTE de que haya mayor menor indexación (que entré más capital en juego) dentro del mismo.

💡 IDEA CLAVE #1💡

La gestión activa es quien realmente influye en los cambios de peso de las acciones dentro de los índices. Son los gestores activos los que deciden qué comprar, qué vender y cómo estructurar sus carteras, lo que genera sobrevaloraciones o infravaloraciones en el mercado. Esto impacta directamente en la composición de los índices, ya que los fondos indexados simplemente replican dichas modificaciones. No se retroalimenta por lo tanto, un círculo vicioso que incrementa la sobrevaloración de las empresas más grandes con la indexación.

Por último y para terminar, no quiero irme sin hablar de las FAANG, y del gran peso de un puñado de acciones dentro del S&P500 y que narices, dentro del MSCI también (que no olvidemos, que tiene un peso grandísimo en USA).

Te dejo por aquí un artículo que hice sobre el MSCI World (para luego, no me dejes a media esta lectura):

Y otro sobre el S&P500:

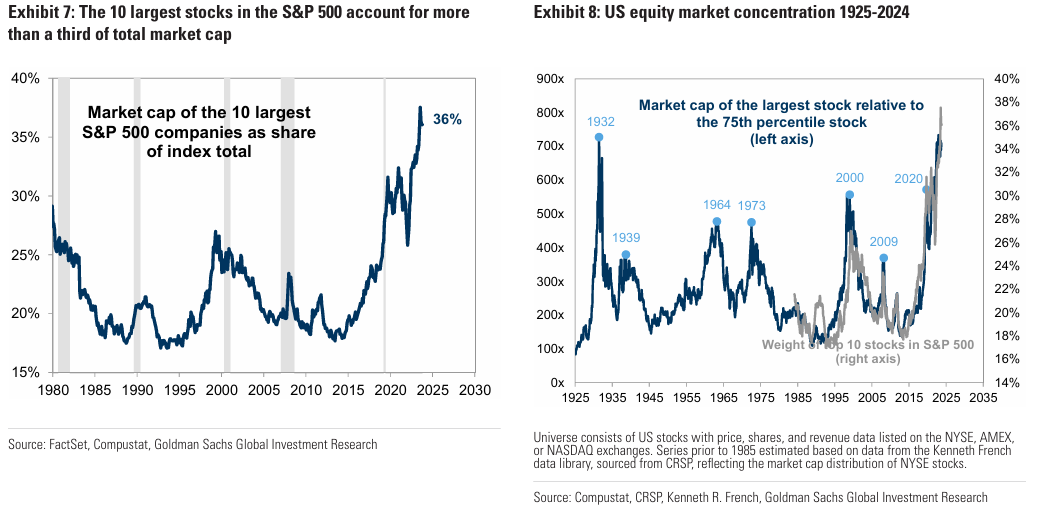

¿Estamos en una burbuja debido a la altísima concentración del índice S&P500 para los que estamos indexados?

El mercado de acciones en Estados Unidos está cerca de alcanzar uno de sus niveles más altos de concentración en un siglo.

Actualmente, las diez mayores empresas dentro del índice S&P 500 representan el 36% de su peso total. A lo largo de la historia, se han registrado siete momentos en los que la concentración aumentó de forma pronunciada, alcanzando picos notables en los años 1932, 1939, 1964, 1973, 2000, 2009 y 2020.

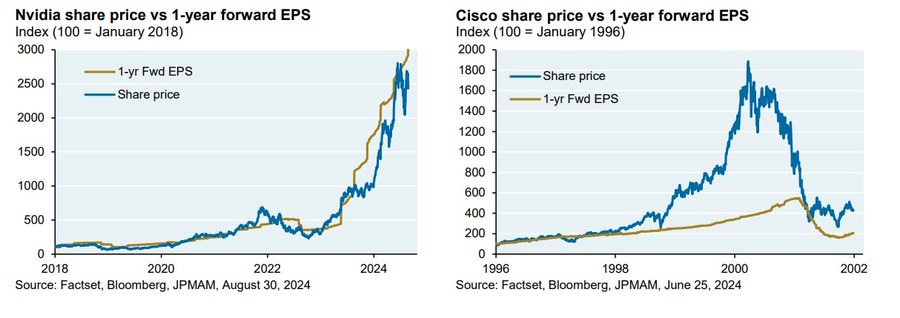

La valoración de las 10 principales acciones del índice es más alta que le pico de la burbuja de las puntcom, allá por el año 2000. Pero y yo me pregunto, si podemos comparar a General Electric, Cisco Systems, Exxon Mobil, AT&T o Citigroup (algunas que conformaban el TOP por aquel entonces), junto con Apple, Nvidia, Amazon, Meta, Tesla o Alphabet.

Reflexiona sobre ello.

💡 IDEA CLAVE #2 💡

Recordemos que la indexación NO mueve los índices (como indicamos antes); pero A MAYOR CONCENTRACIÓN tal y como estamos comentando en este punto(dada por la gestión activa); como es obvio MAYOR VOLATILIDAD habrá en los mismos (al haber menos diversificación). Por lo que los índices serán más volátiles debido a este factor, si esto sigue así.

💡 IDEA CLAVE #3 💡

Recordemos, ya puestos, que volatilidad y riesgo no es lo mismo.

La volatilidad es el movimiento del camino.

El riesgo es no llegar a donde querías.

¿Estamos entonces en el peor momento para invertir en indexados?

¿Alguien sabe adivinar el futuro?

La idea de hacer market timing con los indexados, es decir, intentar predecir cuando es mejor estar o no invertidos; tiene la misma probabilidad de éxito que con la gestión activa.

SPOILER: Nadie tiene la bola de cristal.

💡 IDEA CLAVE #4 💡

Si tu horizonte temporal es el LARGO PLAZO (y eso solamente tú lo sabes), olvídate de intentar predecir cuándo es bueno estar o no estar en el mercado; será la receta para el fracaso asegurado.

Información de interés:

💵 Enlace a EXCLUSIVOS descuentos y bonificaciones

📚 Fuentes de aprendizaje continuo GRATIS sobre finanzas e inversión

¡Muchas gracias por llegar hasta aquí y que tengas un buen día!