📊 Estrategia nº1 de OPTIMIZACIÓN FISCAL para fondos de inversión

Descubre como pagar menos impuestos si inviertes a largo plazo y en fondos de inversión

¡Hola! Antes de comenzar; decirte que si tomas la decisión inteligente de suscribirte a esta newsletter; recibirás contenido cada dos domingos sobre Finanzas personales, Ahorro e Inversión. Toma acción ya. ESTA NO ES UNA NEWSLETTER ABURRIDA en la que recibirás emails cada cuatro días que seguramente luego no termines leyendo… o que terminen en la papelera o en spam.

¿Listo para dominar tus finanzas? Únete a mi newsletter y transforma tu vida con cada píldora de conocimiento. ¡Es gratis!

Si eres de los que invierte pensando en el largo plazo, y te gusta la inversión a través de fondos (si ese es el caso este es TU POST defitinivamente).

Ahora bien, ¿y si te dijera que, con una pequeña estrategia, podrías mejorar significativamente la fiscalidad de tus inversiones aún siguiendo el mismo objetivo?

Todos queremos pagar menos impuestos, ¿no?

Optimiza la FISCALIDAD de tus FONDOS: La Estrategia de "INVERSIÓN POR TRAMOS"

Aunque todos sabemos que la clave del éxito en el largo plazo es el tiempo en el mercado (y no intentar predecirlo), también es cierto que Hacienda no perdona (nadie se libra ni de la muerte ni de pagar impuestos). Aquí es donde entra en juego la estrategia de "inversión por tramos". En lugar de invertir todo tu dinero en un único fondo indexado al MSCI World (voy a poner el índice MSCI World durante todo el artículo como ejemplo pero lo puedes extrapolar al que más te guste), puedes repartir tu inversión en varios fondos diferentes que sigan este índice.

Lo explico un poquito y luego voy con un ejemplo para entenderlo al 100% y de manera más clara (como a mi me gusta).

Esto te permite:

🥇 Flexibilidad fiscal:

Vender participaciones de un fondo específico en lugar de todo el conjunto, optimizando los impuestos.

Tener varios fondos te da la posibilidad de elegir cuál vender en función de tu situación fiscal. Por ejemplo, si uno de tus fondos ha tenido una menor revalorización, podrías optar por empezar a vender ese primero para minimizar el impacto fiscal.

Al no estar todo concentrado en un único fondo, puedes "jugar" con estas decisiones de forma más eficiente y personalizada.

🥈Estrategia de descapitalización inteligente:

Evitar la regla FIFO, que obliga a considerar que vendes las primeras participaciones compradas (normalmente las más revalorizadas).

La regla FIFO ("First In, First Out") obliga a que, al vender participaciones, se considere que las primeras compradas son las primeras vendidas. Esto puede ser un problema si tus participaciones iniciales son las más antiguas y, por ende, las que han acumulado mayores ganancias. Al tener varios fondos, puedes evitar este inconveniente, ya que cuando decidas por ejemplo empezar a descapitalizarte, la venta de participaciones se realizará dentro del fondo que elijas, no sobre toda tu cartera. De esta forma, decides qué fondo utilizar para obtener la liquidez necesaria y optimizas el impacto fiscal al mismo tiempo.

Puedes tener por ejemplo tres fondos de inversión que inviertan idénticamente sobre el mismo índice, bajo varios y diferentes ISIN y que Hacienda considerará independientes los unos de los otros aunque el subyacente sea el mismo.

Amazon está de promoción y regalan un mes totalmente gratis de Audible, para poder escuchar cualquier libro en formato audiolibro.

Vamos, que puedes aprender a través de audio en el bus, en el metro, en el gimnasio o limpiando por casa, totalmente gratis.

Además, si tienes Amazon Prime, en vez de un mes, son 3.

Simplemente, tienes que hacerte una cuenta desde el enlace y empezar a escuchar.

Seguimos…

Vamos a verlo con un ejemplo para que (como siempre suelo hacer) se entienda mejor todo esto:

Ejemplo práctico

Vamos a ver los dos supuestos escenarios para que se entienda a la perfección (estoy segura que lo vas a entende y ver las maravillas de esta estrategia de optimización fiscal tan sencilla).

💡 Escenario nº 1: UN SOLO FONDO de inversión sobre el índice MSCI World

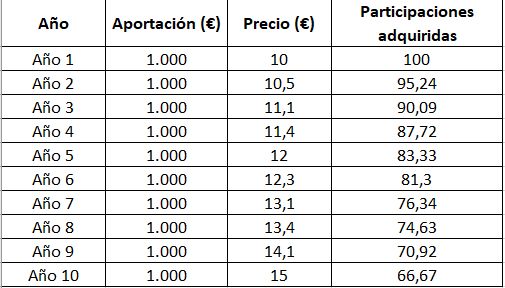

Imagina que haciendo DCA durante unos 10 años de tu vida como inversor; has llegado a aportar 10.000 euros en un único fondo MSCI World. Con el tiempo, esta inversión crece y ahora vale mucho más que antes; supongamos unos 12.393,60€

Por la razón que sea (eso no importa ni viene al caso ahora; puede ser llegado el momento de empezar a descapitalizarte por ejemplo), imagina que quieres sacar del fondo 3.000 euros para cubrir un gasto inesperado, así que decides vender una parte de tus participaciones.

Con la regla FIFO, se considerará que vendes primero las participaciones compradas inicialmente.

Vamos a suponer este hipotético caso para ambos escenarios. Has hecho 10 compras, una por año a estos precios:

En la actualizad el fondo tiene un valor liquidativo (denominémosle precio) de 15,00€ por participación.

Si tienes un único fondo, y quieres sacar 3.000€ pagarás impuestos según los 3.000€ del fondo.

Traducido al español y para que se entienda:

El dinero del año nº1 ya te ha rentado un 50% (15€ que vale hoy frente a los 10€ a los que compraste). Recordemos que se pagan impuestos por el valor de compra VS valor liquidativo (SOLO por la revalorización y NO por el total, como si fuera un Plan de pensiones).

Por lo tanto, para obtener 3.000€ a un valor liquidativo de 15,00€ necesitaríamos vender 200 participaciones (3000/15).

Según el método FIFO se venden las participaciones más antiguas:

100 participaciones a 10€ (correspondientes al año 1)

95,24 participaciones a 10,50€ (correspondientes al año 2)

4,76 participaciones a 11,10€ (correspondientes al año 3)

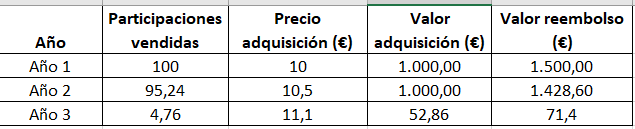

Precio de adquisición: 1.000€ + 1.000€ + 52,86€ = 2.052,86€

Valor de reembolso: 1.500€ + 1.428,60€ + 71,40€= 3.000€

Como se ha obtenido una ganancia patrimonial de 947,14€ (3.000€ - 2.052,86€) se pagará el 19% sobre esta ganancia:

947,14€ x 19,00% = 179,96€

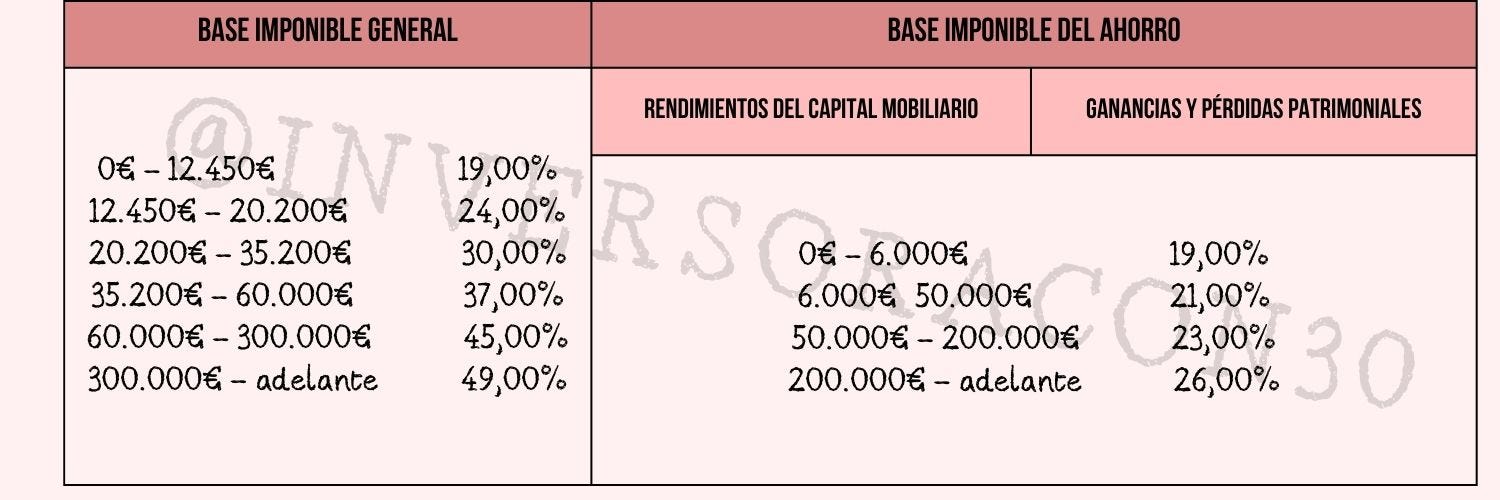

Refresquemos los tramos a pagar en la Base Imponible del ahorro:

💡 Escenario nº 2: VARIOS FONDOS de inversión sobre el índice MSCI World

En este segundo caso; en lugar de tener un único fondo, vamos a suponer que hemos diversificado en tres fondos diferentes a lo largo del tiempo (de estos 10 años en los que hemos aportado).

Las aportaciones al fondo 1 son las de color amarillo, las de rojo, al fondo 2 y las de azul al fondo 3.

En la actualizad el fondo tiene un valor liquidativo de 15,00€; exactamente igual que en el caso anterior. Y también vamos a sacar 3.000€.

Por lo tanto, para obtener 3.000€ a un valor liquidativo de 15,00€ necesitaríamos vender 200 participaciones (3000/15), exactamente igual que antes.

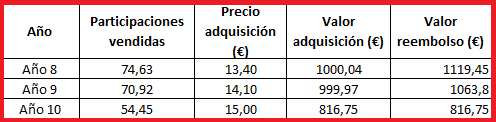

Lo que más nos interesa obviamente es vender participaciones del tercer fondo; que es el que menor revalorización tiene para pagar menos impuestos.

Precio de adquisición: 1.000,04€ + 999,97€ + 816,75€ = 2.816,76€

Valor de reembolso: 1.119,45€= 3.000€

Como se ha obtenido una ganancia patrimonial de 183,24€ (3.000€ - 2.816,76€) se pagará el 19% sobre esta ganancia:

183,24€ x 19,00€ = 34,81€

CONCLUSIONES OBTENIDAS:

Por haber retirado el mismo capital, en este caso 3.000€ si solo tenemos un fondo bajo bajo el hipotético ejemplo para que se entienda, pagaremos de impuestos 179,96€; frente a la estrategia fiscal implementada con la cual pagaríamos 34,81€ de impuestos.

Puede parecer poca la diferencia; porque el ejemplo es muy sencillo y con poco capital para que se entienda.

PERO LA DIFERENCIA EN EL LARGO PLAZO Y UN CAPITAL MÁS ELEVADO, ES ABISMAL.

Con esta estrategia, y con este ejemplo estamos casi x5 veces MÁS impuestos si somo tenemos un fondo frente a tener varios diferidos en el tiempo.

¿Quieres regalarle dinero a Hacienda?

Yo no.

Si este post te ha resultado útil, me ayudaría UN MONTÓN, de corazón, que lo compartieras en redes sociales, a amigos y conocidos a los cuales consideras que les puede servir de utilidad esta información tan valiosa para optimizar su fiscalidad.

Información de interés:

💵 Enlace a EXCLUSIVOS descuentos y bonificaciones

📚 Fuentes de aprendizaje continuo GRATIS sobre finanzas e inversión

¡Muchas gracias por llegar hasta aquí y que tengas un buen día!

Gracias Marta por el post.

Entiendo que la aportacion la harías en años diferentes?

Porque si aportas en 3 fondos diferentes, pero a la vez en el tiempo, sería lo mismo, no?

Interesante estrategia. Habrá que ir puliendo estos detalles poco a poco.

Gracias por tu trabajo.