¿Eres realmente el dueño de tus inversiones?

¿Eres realmente el dueño de tus inversiones?

Ventajas e inconvenientes de las cuentas ómnibus y nominativas.

¿Sabías que es posible que NO seas “el dueño” de tus inversiones en renta variable? Espero, de corazón, que no te estés dando cuenta ahora mismo de esto…

Es importante señalar, que cuando abrimos una cuenta en una entidad a través de la cual vamos a comprar y vender acciones y/o fondos, puede ser de dos tipos:

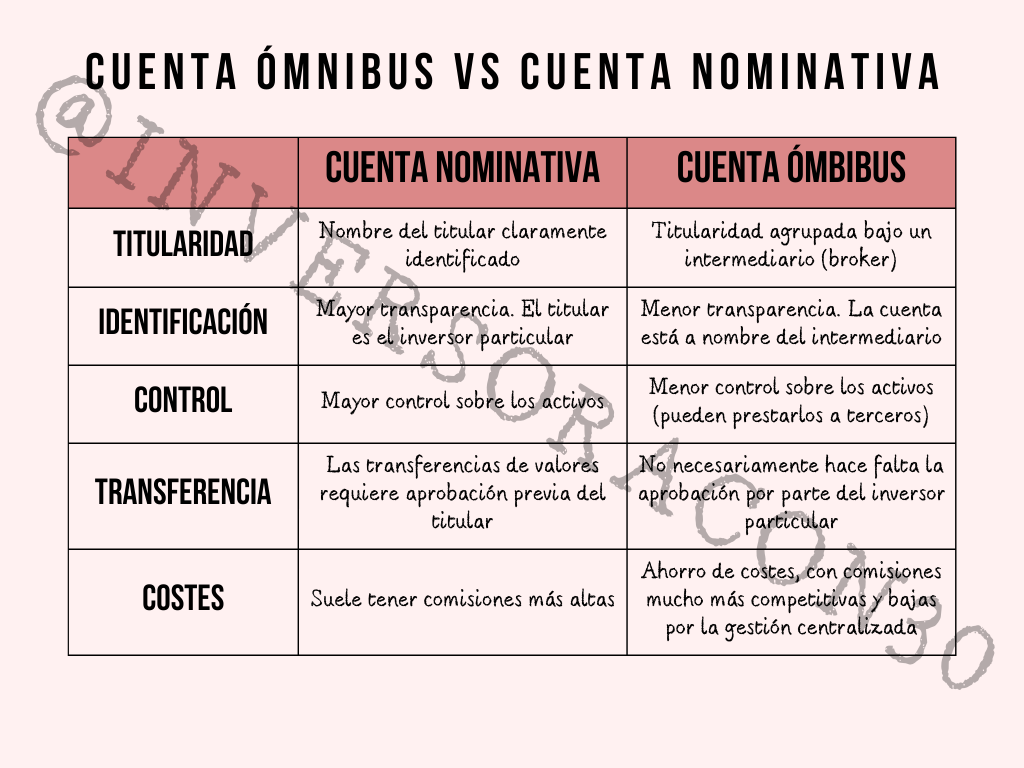

Cuenta nominativa. Las cuentas nominativas, son las que existieron toda la vida, hasta 2004 y aún perduran hoy (pocas). Cuando tienes una cuenta nominativa y operas con acciones o fondos, tú eres el comprador directo de estos valores, tú eres el titular de esa cuenta y por lo tanto, tanto los valores,como la cuenta, están a tu nombre.

(Por ejemplo: Bankinter)

Cuenta ómnibus. Cuando nos abrimos una cuenta ómnibus, tú no eres el comprador directo de los valores, sino que lo es un intermediario financiero, en este caso tu “broker”. Entonces, el titular de la cuenta en la cual están los valores, es el intermediario (en este caso, el broker), y no tú.

(Por ejemplo: My investor, Degiro, Clicktrade o Interactive Brokers)

Posdata: Si no te has enterado muy bien, no te preocupes, más abajo lo explicaré con detalle.

Si no tenías ni idea de esto, y estas flipaaaando ahora mismo de que tu cuenta no está a tu nombre, suscríbete en este botón y sigue leyendo, para que siga trayendo este tipo de contenido y podamos seguir aprendiendo.

Después de este brevísimo inciso, seguimos…

Es algo difícil de entender a simple vista… voy a explicar en un lenguaje sencillo, qué es una cuenta ómnibus y cómo es su operativa.

Una cuenta ómnibus es una cuenta de valores, que agrupa todos los activos de un grupo de clientes, de manera conjunta. Y que recordemos, esa cuenta está a nombre del broker, no tuya. Lo que hace el broker, es anotar en su libro de registros, qué porcentaje de esa cuenta perteneces a cada cliente (a cada inversor), para que en todo momento se sepa cual es la participación de cada uno de ellos, en esa cuenta de valores (cuenta ómnibus).

Por ejemplo, supongamos que hay cuatro inversores particulares en esta cuenta (aunque va a haber muchísisisimos más, claro está):

En el registro oficial de la entidad (y así están obligados a hacerlo en España), va a existir una única cuenta, con un capital de 460.000€. Internamente el broker va a tener anotado qué porcentaje de esta, perteneces a cada inversor individual. Por esa razón, es fundamental elegir un buen broker, que nos de seguridad y tranquilidad (no todo vale), ya que este tipo de cuentas (que a priori, es más atractivo) tiene más de riesgo que las nominativas.

Con esto, mediante una cuenta ómnibus, el broker da acceso a sus clientes a multitud de mercados desde una única cuenta, sin tener que abrir una cuenta a nombre del cliente en cada entidad o mercado en el cual, se ejecute cada operación.

¿Porqué han aparecido este tipo de cuentas ómnibus a partir de 2004?

Eliminan mínimos de inversión en diferentes productos (sobretodo de mercados internacionales), haciendo más asequible para el pequeño inversor, el estar invertido.

También se minimizan las comisiones repercutidas a los clientes, que a muy largo plazo, ya sabemos cómo actúan sobre el interés compuesto.

El broker, de esta manera y esto es fundamental saberlo,alquila o presta los valores en corto a terceros, sin que el cliente tenga conocimiento de ello al 100% (no tiene la obligación ni es transparente en este sentido), y por lo tanto se pierde parte del control de las acciones y/o fondos. Es decir, las prestan a vendedores en corto que no poseen estas acciones para luego comprarlas más baratas.

¿Qué ocurre en caso de quiebra del broker?

Legalmente el capital como tal, está a nombre del inversor (del cliente), y no de la entidad financiera, por lo que, “en principio”, no debería de afectarle que esta quebrase.

No obstante, siempre existe la posibilidad de que el broker no haya actuado bajo la legalidad o haya cometido infracciones en sus cuentas (por eso es fundamental, me reitero, elegir un buen broker), aunque en este caso, los activos estarán protegidos por el FOGAIN.

Aunque el dinero invertido quede cubierto por el fondo de garantía de inversiones, conviene recordar, que aunque las inversiones estén cubiertas, existe riesgo, y hay que ser consciente de esto.

En caso de quiebra, el broker debe establecer un procedimiento interno que permita individualizar contablemente la posición de cada cliente en la cuenta ómnibus (es decir, lo del cuadro ejemplo que habíamos visto antes).

¿Qué cuenta elegir y porqué?

Está claro que las cuentas nominativas tienen más transparencia y control para los titulares de las mismas, así como menos divulgación de sus datos personales; pero también tendrá mayores costes (comisiones). Con las cuentas ómnibus tendremos menor control y más riesgo (en caso de quiebra del broker), aunque tendremos probablemente comisiones muuuuucho más bajas y acceso a todo tipo de mercados con muchísima más facilidad.

Para finalizar, y con la idea de que sirva como cuadro resumen y quede todo bien bien claro, voy a poner en el siguiente cuadro, cuales son las similitudes y diferencias de cada cuenta, de forma más visual.

Elegir un buen broker, es clave. Está claro que tenemos muchas ventajas con las cuentas ómnibus, pero siempre bajo el respaldo de una entidad que nos transmita tranquilidad, seguridad y transparencia. No todo vale, y menos, con nuestro dinero.

De corazón espero que hayas aprendido algo nuevo hoy.

NO COMPARTAS si no te ha servido de utilidad y si no has aprendido nada nuevo aquí. Si por el contrario, no ha sido así, te agradecería que valoraras mi tiempo y el esfuerzo que ha conllevado prepararlo para la comunidad. COMPARTE en este enlace:

Asimismo, te animo a que te suscribas, es totalmente gratis y tardas tres segundos. También te digo que si después de un tiempo no te gusta lo que traigo, es igual de gratis desuscribirte.

¡Muchas gracias por leerme!🙂

▶️ Puedes encontrarme en twitter como @inversoracon30 ◀️