¿Y si yo no necesito un COLCHÓN de EMERGENCIA?

Si tú, que estás leyendo esto, NECESITAS un colchón de emergencia, da igual lo que te digan. El punto de partida de cualquier persona que quiere mejorar sus finanzas personales.

Hoy comparto una píldora de Educación Financiera, que a veces se nos olvida o se pasa por alto.

El colchón de emergencia, NO son esos 2.000€ que tienes ahí en el banco, por si se te estropea el Iphone poder pagarlo. No.

El colchón de seguridad financiera o de emergencia, es el paso OBLIGATORIO (bajo mi punto de vista claro, recordemos que este es el blog en el que muestro siempre mi opinión) que ha de dar toda persona antes de comenzar a invertir.

El poder del interés compuesto es la séptima maravilla, empieza hoy antes que mañana, el mejor momento es hoy y todo ese rollo que se vende está de puta madre; pero si vienen vacas flacas y te echan del trabajo sin esperarlo, te viene una enfermedad chunga (a tí o a algún ser muy querido) o algún gasto imprevisto gordo (no es el iphone, que spoiler: se puede sobrevivir sin teléfono), déjame decirte que lo vas a pasar muy mal.

Si quieres dormir tranquilo, tú y tu familia (si tienes críos esto deberías de grabartelo a fuego), lo primero que tienes que hacer es construir un COLCHÓN DE EMERGENCIA.

Con esto no quiero decir, que tu ahorro, lo metas debajo del colchón como hacían nuestros abuelos (porque es “casi” obligatorio que esto esté invertido, aunque de eso ya hablaré unos párrafos más abajo, y podría obviar el “casi”, la verdad), sino que generes un ahorro (proveniente de tus fuentes de ingresos, que espero que sean más de uno) que pueda cubrir unos gastos de 3, 6, 9 o 12 meses; según cada caso y cada circustancia personal.

Ahora estarás leyendo esto y pensarás, ¿para qué?

Invierto el 99% de mi ahorro desde el minuto 1, y si vienen esas vacas flacas (vamos, esas ostias en la vida que a muuuuchos nos vienen y que seguro que tienes a alguien cerca a quien le ha pasado algo similar, sólo parate a pensar) vendo parte de mi cartera y me descapitalizo.

ERROR ERROR ERROR ERROR ERROR ERROR ERROR ERROR ERROR ERROR ERROR

Suponte que tienes una cartera de 30.000€ con todo ese ahorro que te ha costado sudor y lágrimas, y que estamos atravesando una crisis económica, o una recesión en el mercado o lo que sea y tu cartera está en -30%. Seguro que sabes muy bien los deberes de no vender en pérdidas, mantener la cabeza fría, yo voy a largo plazo… ¿Vas a sacar tu dinero perdiendo 9.000€ solo porque necesitas el dinero? ¿No será mejor tirar del colchón de emergencia y dejar que ese dinero siga trabajando?

Amazon está de promoción y regalan un mes totalmente gratis de Audible, para poder escuchar cualquier libro en formato audiolibro.

Vamos, que puedes aprender a través de audio en el bus, en el metro, en el gimnasio o limpiando por casa, totalmente gratis.

Además, si tienes Amazon Prime, en vez de un mes, son 3.

Simplemente, tienes que hacerte una cuenta desde el enlace y empezar a escuchar.

Siempre he sido partidaria a pensar, que HEMOS DE INVERTIR SOLAMENTE EL DINERO QUE NO NECESITAMOS (de primero de Eduación Financiera), es decir, que si lo perdemos todo mañana (existe ese riesgo y cualquier inversor lo asume en cierta medida en función de los vehículos de inversión que utilice en su cartera) nuestra vida no se va a ver afectada drásticamente de ninguna manera. Por lo que no tiene sentido, invertir en renta variable, criptomonedas, o en crowfunding (por poner tres ejemplo), todo nuestro patrimonio y dejar la cuenta a 0€; o bueno a 2.000€ por si se estropea el Iphone.

¿Cómo calculo el maldito Colchón de Emergencia? ¿Cuánto necesito?

Pues bien, esto es muy personal; pero voy a dar algunas pinceladas para que te hagan pensar y quizás te aclaren un poco las ideas.

Además que no todas las personas ni perfiles, tenemos los mismos gastos; ni mismo ritmo de vida; ni mismos ingresos.

A mayor gastos, SIEMPRE, mayor habrá de ser ese colchón de seguridad. Aunque no siempre a mayores ingresos, mayor tendrá que ser el colchón; porque se puede tener una vida “modesta” o teniendo el mismo ritmo de vida ganando 2.000€ al mes que 4.000€ (eso depende de cada uno).

El colchón de emergencia puede calcularse en función de dos variables:

Que me cubra “x” meses de gastos.

Suponte que Menganito, que está soltero, y vive de alquiler; tiene unos gastos fijos mensuales de 1.200€ (alquiler, luz, agua, calefacción, internet, etc) y unos gastos variables de 300€ (gimnasio, mantenimiento de su coche, ocio, etc).

Sus gastos mensuales por lo tanto serán de 1.500€/mes.

Se suele decir que como mínimo se ha de tener 6 meses de colchón (aunque esto es muy variable; no es lo mismo tener la casa pagada que contar con un alquiler mensual; o tener críos o no; etc).

En este caso, el colchón de Menganito habría de ser de 1.500 x 6 = 9.000€.

Por las razones que sea, Menganito igual no se siente seguro con 9.000€ de ahorro porque no tiene un trabajo estable; porque quiere dar un salto profesional, estudiar un master e irse fuera a intentar encontrar algo mejor; su madre no lo está pasando bien económicamente y puede que la tenga que echar un cable; o todas las ocurrencias que se te pasen por la cabeza.

Esa cantidad será variable en función del nivel de vida de cada uno, de su aversión al riesgo, y de su personalidad, al fin y al cabo.

En el caso de Menganito, su colchón podría ser de:

4.500€ (tres meses de gastos pagados)

9.000€ (seis meses de gastos pagados)

13.500€ (nueve meses de gastos pagados)

18.000€ (diez meses de gastos pagados)

Que me cubra “x” meses de ingresos.

Este es otro punto de vista; desde el cual se puede plantear (y que como siempre, depende de cada uno).

En este caso Fulanito, cobra 1.500€ al mes netos; y decide tener un colchón por si deja de ingresar su nómina durante algún tiempo (porque le echan del trabajo, decide dejarlo porque no le hace feliz, decide dejarlo para reenfocar su carrera profesional, o lo mismo que antes, para cualquier cosa que se pueda ocurrir).

El resto, funciona todo igual que antes.

Reajusta tu colchón en función de cómo evoluciona tu vida

Esto es fundamental. Suponte que eres Menganito, y que por lo que sea te has hechado novia y ahora tienes un hijo.

Es obvio, ¿verdad? ¿tu colchón o el tu unidad familiar es el mismo ahora que antes? Pues eso.

¿Dónde pongo a trabajar mi colchón de seguridad?

Si has llegado hasta aquí, enhorabuena, porque es absolutamente primordial poner a trabajar el colchón de emergencia para que no se lo coma la inflación.

Si alguien llegado a este punto se lo pregunta…

¿Porqué motivo es necesario ponerlo a trabajar? INFLACIÓN.

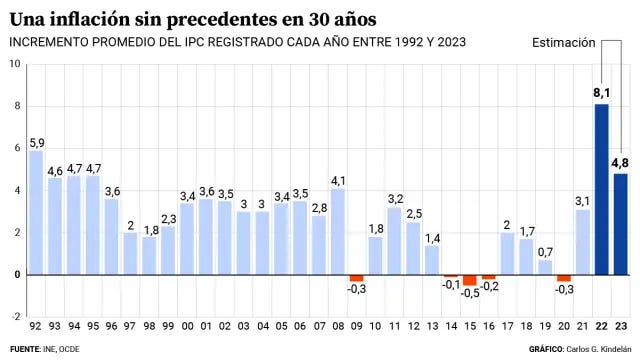

Primero te voy a dejar por aquí la inflación en España desde 1992 hasta 2023.

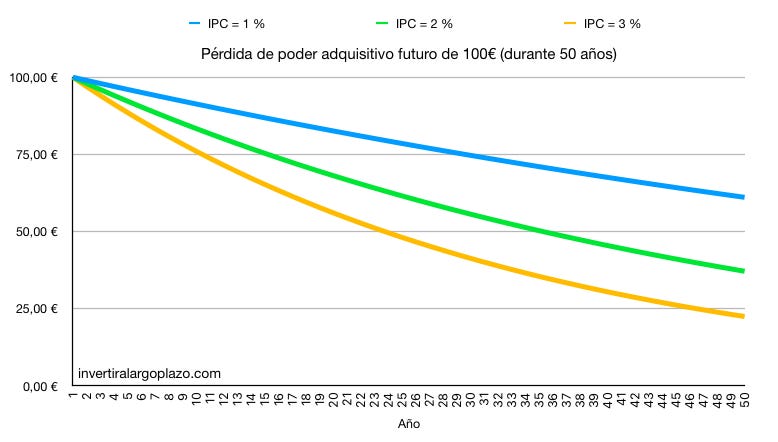

Suponte que hoy tienes 100€ ahorrados (extrapolable a lo que tengas, espero que sea bastante más), con una inflación del 1%, 2% o 3% hipotéticos del gráfico (como ves en la tabla de arriba últimamente, esto se ha ido de madre).

A tu interpretación te dejo ver cuánta pérdida de poder adquisito hay con el paso de los años. Y esto, extrapólalo a tus ahorros.

DEMOLEDOR

Que sí, que me queda claro que tengo que poner a trabajar mi colchón, pero ¿Dónde?

Este capital, este ahorro, este colchón de seguridad; o como quieras llamarlo; ha de estar invertido en vehículos seguros, y que tengan poca o nula fluctuación.

El objetivo de la inversión del colchón, será que NO PIERDA PODER ADQUISITIVO POR LA INFLACIÓN.

Bajo mi opinión (recuerda que esto NO es recomendación, en este artículo muestro mi opinión sin intencionalidad alguna), existen tres vehículos sobre los cuales poner a trabajar este colchón; y luego, ya una vez lo tengas construido, inviertes en el Nasdaq, en el S&P, en Tesla o en proyectos de Urbanitae; pero lo primero es esto para tu tranquilidad y seguridad financiera.

Por cierto, están ordenados aleatoriamente; puedes combinar los tres sin problema, elegir uno, dos o ninguno (no espera, ninguno no, esa no es opción válida para esto).

CUENTAS REMUNERADAS (a día de hoy entre el 2% y el 4%)

Una cuenta remunerada, es una cuenta normal y corriente (como la de toda la vida) pero en la cual, la entidad financiera (vamos, el banco), te da una rentabilidad por tener el dinero depositado en su banco. ¿Tiene sentido, no? El dinero se paga caro ahora mismo, y muchos bancos están ofreciendo cuentas remuneradas para atraer los ahorros y el capital de las personas particulares.

Si buscas en Google, mejores cuentas remuneradas Julio 2024 (o en el mes que estés leyendo esto), te saldrá seguramente algún artículo de Rankia con ello.

Valora alternativas, y elige la que más se ajuste a tí. NO todo vale, sé selectivo sobre en dónde depositas tu dinero.

Si tienes una nómina; también es muy aconsejable que tengas otra cuenta remunerada que te beneficie de alguna manera el tener la nómina con ellos y no con otra entidad (puede ser con el pago de una cuantía fija por llevarles la nómina o por una rentabilidad especial).

Como antes, si buscas en Google, mejores cuentas remuneras con nómina, te saldrá bastante información para que puedas tomar una decisión.

DEPÓSITOS A PLAZO FIJO (a día de hoy, entre el 1,5% y el 3,50% a 12 meses)

En este caso, le prestas dinero a una entidad financiera, y a cambio, te dará una rentabilidad (fija) por ello a final de vencimiento (principal + intereses).

En cuanto a ¿cuál es mejor?, elige una entidad de confianza lo primero; y sé selectivo. No siempre es mejor, el mejor postor.

La contra de esta opción es que tienes “bloqueado” ese capital durante el plazo del depósito (3,6,9 o 12 meses).

Puedes obtener ese dinero a vencimiento con una penalización (en función de la entidad) o SIN penalización (infórmate antes siempre), pero sin rentabilidad.

Es decir, si inviertes 10.000€ en un depósito a 3% a 12 meses sin penalización; y por lo que sea lo tienes que sacar en el mes 3; obtienes los 10.000€ en cuestión de unos días; pero no puedes optar a rentabilidad alguna.

FONDOS MONETARIOS (ahora mismo, entre el 3% y el 4%)

Son fondos de inversión que están invertidos en renta fija a corto plazo (de bajo riesgo y elevada liquidez). El rendimiento es bajo, pero es un vehículo de inversión “seguro”.

Reflexiones finales y aprendizajes

Empieza a conformar tu colchón de emergencia antes que nada.

Analiza tu situación personal, y márcate una cifra (y si es necesario porque tu vida o tu situación personal cambia, cámbiala).

Invierte tu colchón de emergencia en vehículos de inversión seguros y líquidos (puedes usar uno de los propuestos, dos o combinar los tres) porque sino la inflación se comerá tus ahorros y mañana serás más pobre que hoy solo por el hecho de NO hacer nada.

Información de interés:

💵 Enlace a EXCLUSIVOS descuentos y bonificaciones

📚 Fuentes de aprendizaje continuo GRATIS sobre finanzas e inversión

Si tienes algún ser querido / amigo / primo al cual le gustaría pasarle esta píldora de Educación Financiera, no dudes en compartir este post de manera altruista.

Y si quieres seguir leyendo contenido similar (comparto normalmente cada dos domingos contenido de calidad), no te olvides de suscribir. ¡ES Y SIEMPRE SERÁ GRATIS!

Si te gusta el heavy metal en tu vida, este artículo NO es para tí; pero si quieres empezar a mejorar tu relación con las finanzas personales y tienes sentido común, empieza por construir un colchón de emergencia acorde a tu situación personal y necesidades.

¡Muchas gracias por llegar hasta aquí!

Entiendo que las opciones para guardar el colchón, tanto fondos, como depósitos y cuentas remuneradas tienen esas rentabilidades por lo altos que han estado los tipos los últimos años?? En caso que sea así, ¿Qué opciones quedan si los tipos vuelven a estar en negativo o 0, como hace unos años?

Me imagino que si los tipos están en negativo, las entidades no te van a ofrecer cuentas remuneradas o fondos monetarios al 3/4%, de modo que podríamos encontrarnos en el escenario que las rentabilidades que se ofrecen no salven la inflación…

Buen artículo como siempre.

A mi entender, solo un par de comentarios.

Si Menganito tiene que hacer uso del colchón, mejor que se borre del gimnasio y reduzca el ocio.

Yo (y es opinión personal) no invertiría el colchón en el Nasdaq ni en el S&P. En resumen, no lo invertiría en renta variable.