¿Distribución o acumulación? ¿Qué elegir? EXTRA: El mejor ETF de distribución.

Aprender, razonar y ejecutar.

ÍNDICE:

1. Introducción. Conceptos básicos. Diferencias entre ambas opciones.

2. Alternativas posibles para el inversor

3. Listado de los 12 mejores ETF de distribución

4. El ETF de distribución que mayor dividendo reparte

Vamos al lío…

1. Introducción. Conceptos básicos. Diferencias entre ambas opciones.

Antes de nada, hay que explicar ambos conceptos.

Cuando se elige un fondo de inversión o un ETF (Exchange Traded Funds), puede ser de distribución o de acumulación.

Fondo o ETF de acumulación. Esto quiere decir que el propio fondo reinvierte los dividendos para comprar (internamente) más acciones, aumentando, por lo tanto, el valor de la participación (vamos, lo que viene siendo, hacer crecer la bola de nieve, el famoso, interés compuesto).

En este caso, se difieren impuestos ya que, no se pagarán hasta que no se venda.

Fondo o ETF de distribución. En este caso, mensual, trimestral, semestral o anualmente, se distribuyen dividendos entre los partícipes; en lugar de reinvertirlos en el propio fondo. El fondo o ETF sigue creciendo, pero a menor ritmo que uno de acumulación (ya que la rentabilidad por dividendo, no se acumula, sino que se reparte a sus partícipes).

En este caso, se pagarán impuestos cada vez que se reciban dividendos. No habrá diferimiento de impuestos.

Sin lugar a dudas, la elección entre uno y otro dependerá de tus objetivos financieros, fiscalidad (suuuuuper importante) y aversión al riesgo.

Los ETF's y fondos de acumulación son ideales cuando estás acumulando patrimonio, porque aprovechan el interés compuesto para que la bola de nieve crezca y se haga grande (interés compuesto mayor). En cambio, los ETFs y fondos de distribución están diseñados para vivir de nuestras rentas y/o complementar nuestros ingresos con un aporte extra que provenga de los dividendos.La cuestión está en: ¿En qué momento de tu vida de encuentras? ¿Necesitas o quieres ese dividendo para tu día a día como complemento a tu fuente de ingresos principal, o por el contrario quieres acumular lo máximo posible (sin obtener nada en el presente), y llegado el momento, obtener unas rentas vía dividendos? ¿o ir vendiendo participaciones del fondo o ETF, en el caso de que sea de acumulación?

Si quieres seguir leyendo este contenido EXCLUSIVO, y además piensas que esta publicación te va a aportar luz en tu decisión, o crees, de corazón, que te va a servir a futuro para no prepararla (nadie quiere tomar una mala decisión que influya en el dinero que tanto cuesta conseguir…), suscríbete en este botón y sigue leyendo, para que siga trayendo este tipo de contenido y podamos seguir aprendiendo. ¡No hay que pagar nada, es gratis!

El saber no ocupa lugar. No dejes de aprender nunca.

Después de este brevísimo inciso, seguimos…

2. Alternativas posibles para el inversor

Las alternativas que tenemos disponibles, si se invierte a muy largo plazo, son las siguientes:

ETF de distribución. En cada periodo (mensual, trimestral, semestral o anualmente) recibes unos dividendos a lo largo de toda la vida del mismo. Llegado el momento, puedes solo percibir ese aporte vía dividendos o ir además, vendiendo participaciones para recibir más “ingresos extra” o “complementos” a tu fuente de ingresos principal.

ETF de acumulación. No recibes dividendos, pero tu capital ha crecido más rápidamente que si fuera por distribución. Llegado el momento, puedes ir vendiendo participaciones para recibir esos “ingresos extra” o “complementos” a tu fuente de ingresos principal.

FONDO de distribución. En cada periodo (mensual, trimestral, semestral o anualmente) recibes unos dividendos a lo largo de toda la vida del mismo. Llegado el momento, puedes solo percibir ese aporte vía dividendos o ir además, vendiendo participaciones para recibir más “ingresos extra” o “complementos” a tu fuente de ingresos principal (además de los dividendos de lo que vaya quedando en el fondo).

FONDO de acumulación. No recibes dividendos, pero tu capital, ha crecido más rápidamente que si fuera por distribución. Llegado el momento, puedes cambiar ese fondo a otro fondo (sin tributar por ello, es una de las ventajas que ofrece un fondo frente a un ETF), a uno de distribución (en ese caso, haríamos lo planteado en el caso 3).

Amazon está de promoción y regalan un mes totalmente gratis de Audible, para poder escuchar cualquier libro en formato audiolibro.

Vamos, que puedes aprender a través de audio en el bus, en el metro, en el gimnasio o limpiando por casa, totalmente gratis.

Además, si tienes Amazon Prime, en vez de un mes, son 3.

Simplemente, tienes que hacerte una cuenta desde el enlace y empezar a escuchar.

3. Mejores ETF de distribución

En cuanto a ETF’s de acumulación, considero que ya hay muchísima información al respecto, así que no vamos a perder el tiempo en ellos… No podemos decir lo mismo, en cambio, de los de distribución.

Os adjunto algunos de los ETF’s que más interesantes he visto.

En la tabla adjunta, veréis una escala de color en cuanto a comisiones totales (TER) y en cuanto a la rentabilidad por dividendo del último año (2023), así como el ISIN de cada uno de ellos, por si queréis estudiarlos con profundidad.

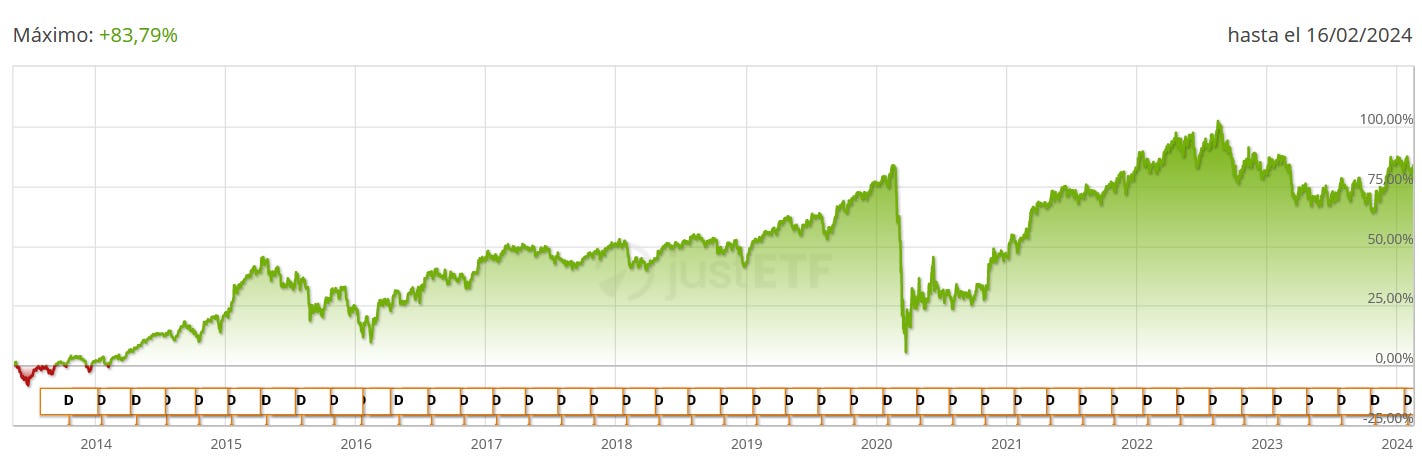

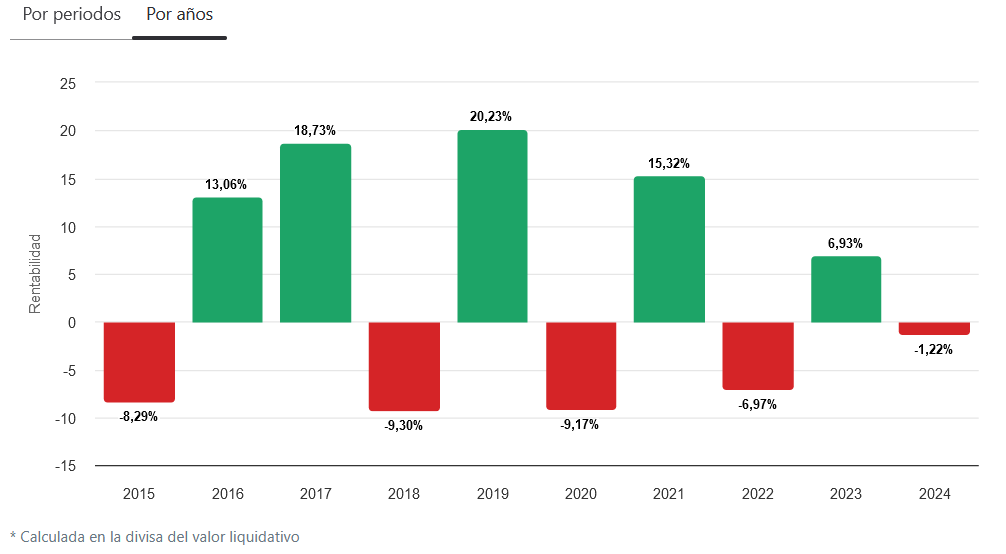

4. El ETF de distribución que mayor dividendo reparte

El que mayor rentabilidad por dividendo ofrece, es el S&P Global Dividen aristocrats USD (con número de ISIN: IE00B9CQXS71).

Ha distribuido en el último año (2023) un 4,36%.

Los datos principales son los siguientes:

Creación del ETF: Mayo de 2013

Domicilio: Irlanda

Tamaño: 945 m

Método de replicación física perfecta (es decir, que contiene todos los componentes del índice), en este caso, el S&P Global Dividend Aristocrats

Gastos totales: 0,45% (TER)

Sin cobertura de divisas (os dejo enlace al estudio de Indexa Capital, en el que se indica, que a largo plazo, es más rentable no cubrir divisa).

Distribución de los dividendos: Trimestral

Distribución geográfica del ETF (febrero 2024):

Estados Unidos 42,41%

Reino Unido 9,54%

Canadá 8,78%

Suiza 7,30%

Japón 6,94%

Irlanda 4,27%

Alemania 4,01%

China 3,03%

Italia 2,55%

Otros 11,17%

Distribución por sectores del ETF (febrero 2024):

Servicios financieros 23,18%

Inmobiliario 15,57%

Industria 14,66%

Tecnología 10,44%

Servicios públicos 7,66%

Materiales básicos 6,84%

Bienes de consumo básicos 6,51%

Consumidor discrecional 4,90%

Telecomunicaciones 4,43%

Otros 5,81%

Por último, os dejo algunos gráficos para poder observar la rentabilidad de este ETF (mucho más visual, que si os sigo poniendo numeritos):

PÍLDORA EXTRA DE CONOCIMIENTO

Si te interesa aprender y conocer más sobre la inversión en ETF’s, sin duda no hay mejor lectura que esta, te la recomiendo al 100%.

Te dejo enlace directo al libro, por si te interesa aprender más:

El pequeño libro para invertir con sentido común

¡Y hasta aquí por hoy!

Insisto, y siento ser brasas, pero me ayudarías muchíííísimo si te suscribes para no perderte este contenido exclusivo, y para animarme a seguir trayendo este tipo de artículos.

Información de interés:

💵 Enlace a EXCLUSIVOS descuentos y bonificaciones

📚 Fuentes de aprendizaje continuo GRATIS sobre finanzas e inversión

¡Muchas gracias por llegar hasta aquí y que tengas un buen día!

A usted por compartir conocimiento.

Me gusta para cuando tengo 'efectivo' pero no tengo entrada en ninguna acción. Es una manera buena de diversificar