Compensación de pérdidas y ganancias en la declaración de la renta

Como funciona y como pagar menos impuestos a papá estado

INTRODUCCIÓN

El objetivo de toda inversión siempre, es tener ganancias (tampoco vamos a ser tontos). Eso no quiere decir, que algunas veces, como creo que nos ha pasado a todos alguna vez, hayamos tomado alguna que otra mala decisión al comprar “x” empresa en un mal momento, o “y” compañía cuyos fundamentales por los cuales habíamos invertido en ella, han cambiado a lo largo del tiempo que ha formado parte de nuestra cartera, o simplemente, nosotros hemos evolucionado como inversores, y no se ajusta a lo que nos gustaría tener en cartera, y estamos en pérdidas.

Antes de entrar en materia, y ver cómo pueden jugar a “nuestro favor” las pérdidas en nuestra declaración de la renta, y con la idea de intentar pagar lo menos posible a papá estado, creo que no hay que vender porque sí, sino que antes de tomar la importante decisión de vender una acción hay que responderse a algunas preguntas:

¿Cuándo salirse de una empresa que está en pérdidas?

Nos damos cuenta de que ha sido una mala decisión del pasado, y rectificar es de sabios, más vale tarde que nunca.

Cuando el precio de la acción no está justificado (sobrevalorado).

Los fundamentales de la compañía han cambiado.

Si llevamos arrastrando un peso pesado durante meses o incluso años en la cartera, los últimos días del año, pueden ser un buen punto de inflexión para que estas pérdidas puedan entrar en el cómputo del año, y jugar “a nuestro favor” para pagar menos impuestos.

COMO FUNCIONA LA BASE IMPONIBLE DEL AHORRO Y DE COMO PAGAMOS EL IRPF

Antes de entrar en materia, y como brevísima introducción, hay que comprender como funciona esto, y sí, yo tampoco tenía ni idea hasta que no me empecé a preocupar por mis propias finanzas personales... pero es básico entenderlo e intentaré ir al grano y hacerlo de la manera más visual posible.

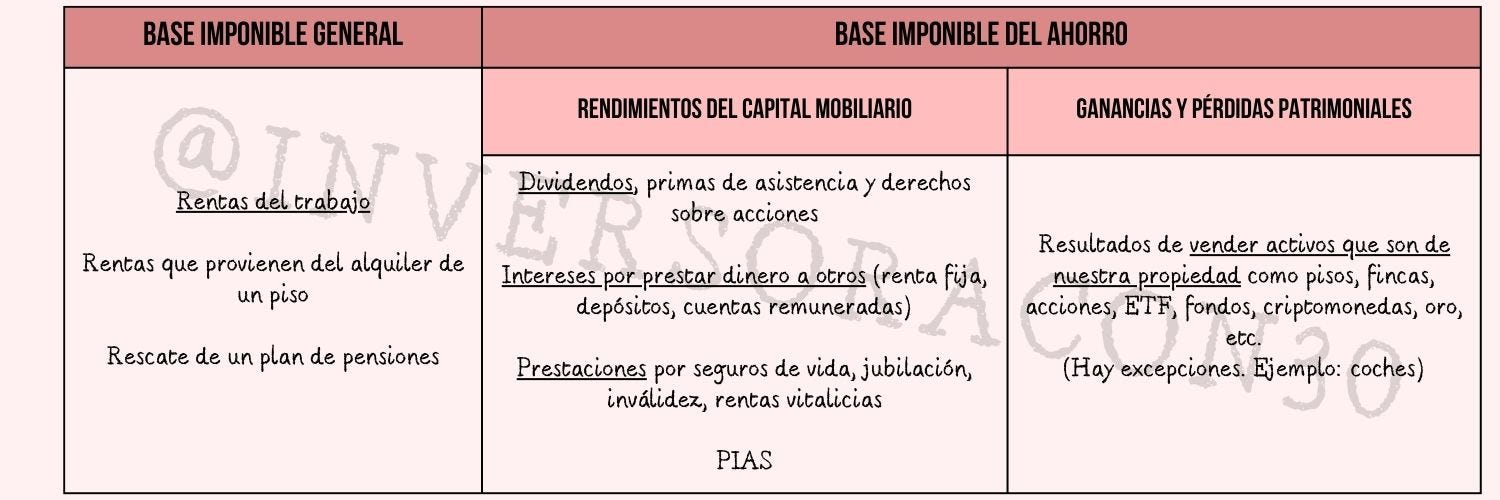

El IRPF se divide en dos:

B.I. general, en la que entra el dinero que cobramos por hacer nuestro trabajo*

*(y alguna que otra cosa más que viene en la tabla pero que no voy a entrar en detalle)

B.I. del ahorro, que a su vez se divide en:

Rendimientos del capital mobiliario*.

*Ver detalles en la tabla

Ganancias y pérdidas patrimoniales*.

*Ver detalles en la tabla

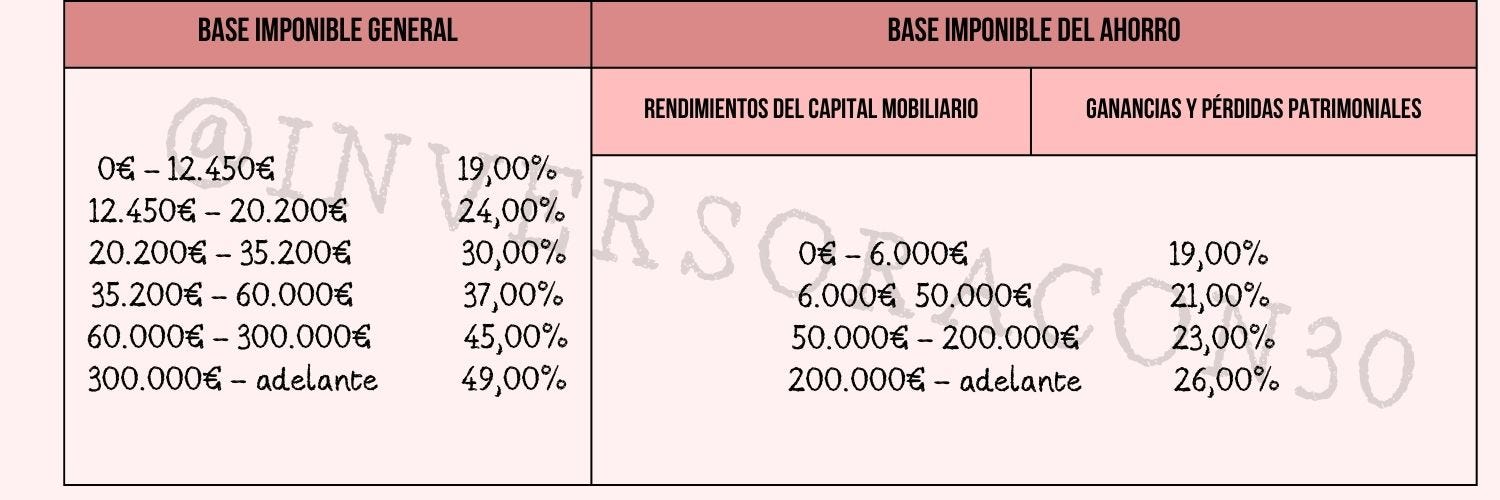

Cada bloque, tiene sus propios tramos*, y se han de mirar de manera independiente:

*Estos tramos pueden cambiar según lo que elijan lo de arriba

Con los tramos de la B.I general seguramente estemos más familiarizados, pero si queremos mejorar nuestras finanzas personales con diferentes vehículos de inversión (los que sean) es clave que entendamos que funcionan de manera independiente.

Eso sí, en la B.I. del ahorro, cada bloque (rendimientos del capital mobiliario; ganancias y pérdidas patrimoniales), se consolida de manera independiente.

Por un lado uno, y por otro lado, el otro.

Pero aquí viene “el truco”, una vez que tenemos calculada la cantidad que supone bloque, Hacienda permite compensar hasta el 25% de los resultados negativos de una categoría con los resultados positivos de otra. Pero no te preocupes si no estás entendiendo ni papa, porque ahora veremos algunos ejemplos, más en detalle esto para entenderlo al 100% (no hay algo mejor que un ejemplo para entenderlo a la perfección).

Si no conseguimos compensar todas las pérdidas de un bloque, podremos compensar un 25% con el resultado positivo de los rendimientos del capital mobiliario. Y el resto, podremos compensarlo durante los próximos cuatro años.

Tranqui, aquí vienen los dos ejemplos, con los que estoy convencida que se entenderá todo esto.

Amazon está de promoción y regalan un mes totalmente gratis de Audible, para poder escuchar cualquier libro en formato audiolibro.

Vamos, que puedes aprender a través de audio en el bus, en el metro, en el gimnasio o limpiando por casa, totalmente gratis.

Además, si tienes Amazon Prime, en vez de un mes, son 3.

Simplemente, tienes que hacerte una cuenta desde el enlace y empezar a escuchar.

EJEMPLO NÚMERO 1: AMBOS BLOQUES CON RESULTADO POSITIVO

Supongamos que he obtenido por el cobro de dividendos +5.500€ en el año, he cobrado un seguro por importe de +1.000€ y he recibido unos intereses de mi cuenta remunerada de +540€.

El total de este bloque arrojaría un saldo positivo de 7.040€

En cuando al segundo bloque, he vendido un piso que me genera un beneficio de 10.000€ y he liquidado un fondo de inversión con unas pérdidas de 6.000€.

El total de este bloque, por lo tanto, arrojaría un saldo positivo de 4.000€.

En este caso, es sencillo, la B.I del ahorro, sería la suma de ambos bloques (7.040€ + 4.000€), y si recordamos, los tramos eran estos:

Papá estado, por lo tanto, nos cobraría el 19% de los primeros 6.000€ y el resto, 5.040€ (11.040-6.000) iría al 21%.

En este ejemplo, si vendemos alguna acción, fondo o ETF en pérdidas, lo que supondría, en definitiva, sería pagar menos como cómputo global de ambos bloques (ya que ambos bloques tienen un saldo positivo). Por ejemplo, si además hubiéramos tenido pérdidas en acciones individuales de 2.000€, en este caso, la base imponible del ahorro se vería disminuida en 2.000€ y pagaríamos los primeros 6.000€ al 19% y el resto, 3.040€ al 21% (9.040-6.000).

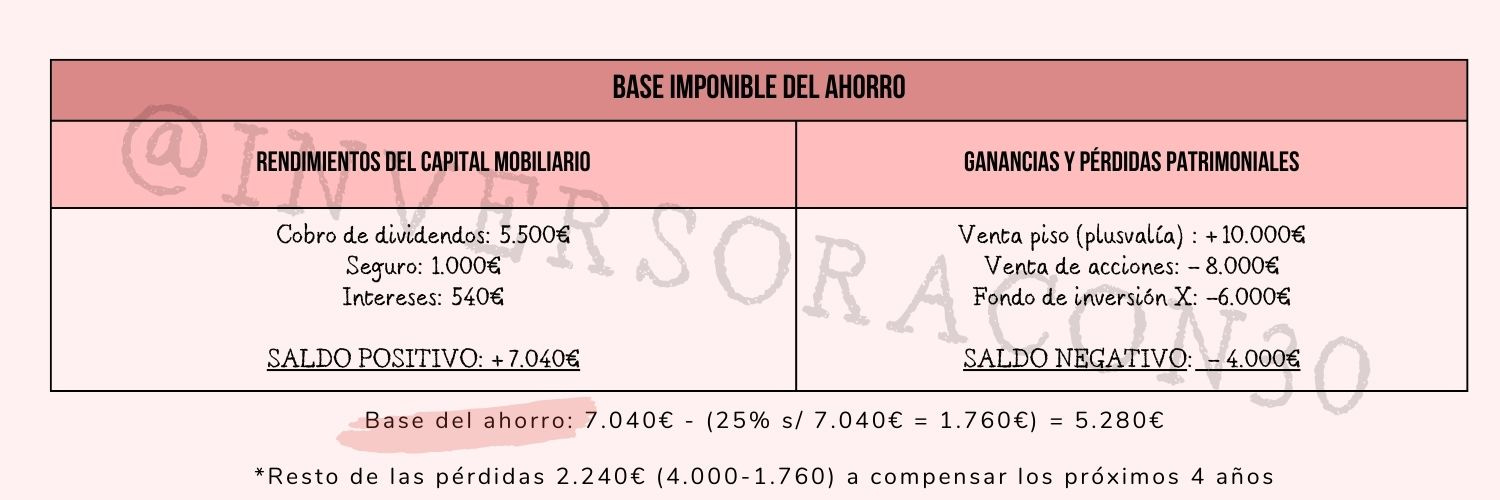

EJEMPLO NÚMERO 2: UNO DE LOS BLOQUES TIENE UN RESULTADO NEGATIVO

En este segundo ejemplo, la situación de rendimientos del capital mobiliario es la misma.

En cuando al segundo bloque, además de la venta del piso con un beneficio de 10.000€, tenemos pérdidas por venta de acciones de 8.000€ y venta de un fondo de inversión con unas pérdidas de 6.000€.

El total de este bloque, por lo tanto, arrojaría un saldo negativo de -4.000€

Tal y como comentamos antes, Hacienda permite compensar hasta el 25% de los resultados negativos de una categoría con los resultados positivos de otra.

Es decir, el 25% del bloque con saldo positivo (7.040€) es de 1.760€, que es lo que podremos compensar. Por lo tanto, la B.I del ahorro será de 7.040€ - 1.760€ = 5.280€ que si recordamos los tramos, y como no superan los 6.000€ irán al 19,00% en su totalidad.

El resto de las pérdidas hasta llegar a los 4.000€ (es decir, 4.000 - 1.760 = 2.240€) se podrán compensar en los siguientes cuatro años.

CONCLUSIONES

Espero que te haya quedado claro y te haya servido de utilidad, de todo corazón, todo lo comentado y estoy segura, que con los ejemplos que he formulado se ha entendido muchísimo mejor.

A mi personalmente me parece muy importante conocer esto, y si quieres compensar pérdidas, es súper importante hacerlo en el mismo año en curso (por lo que tienes hasta el 31 de diciembre).

Asimismo, si no se consiguen compensar todas las pérdidas (actualmente solo se puede el 25%) se pueden hacer en los siguientes cuatro años. Recuerda, y aunque no lo he comentado hasta ahora, para que se considere que una empresa tiene pérdidas hay que liquidarla, es decir, venderla (no vale que esté en negativo en la cartera).

Información de interés:

💵 Enlace a EXCLUSIVOS descuentos y bonificaciones

📚 Fuentes de aprendizaje continuo GRATIS sobre finanzas e inversión

Si te ha servido de utilidad, te agradecería que compartieras este post en twitter para que pueda llegar a más personas y a mi, me anime a seguir haciendo este tipo de contenido:

Ah! Y si te apetece seguir leyendome, puedes suscribirte a mi substack, ¡es gratis!

¡Que tengas un buen día y gracias por leer hasta el final!

Hola! Y qué pasaría con el plazo de 2 meses? Me refiero, quiero vender acciones con ganancias para compensar pérdida patrimonial de la venta de un piso, pero esas acciones quiero seguir teniéndolas en cartera. No puedo comprarlas otra vez hasta pasados 2 meses? Entiendo que si las acciones son en pérdidas no puedes. Pero si las vendes en ganancias? Gracias!